(温馨提示:文末有下载方式)

半导体:全球市场景气筑底,国产替代进程加速

近期全球半导体月销售额、北美半导体设备制造商出货金额仍在下滑, 但是已接近前期低点。SEMI 预计 19H2 全球 Fab 设备支出将回暖。IC Insights 回溯到1970年代,全球 IC 市场还没有出现连续下滑超过 3 个季度 的情况。预计 19Q2 同比增长-1%,则 18Q4~19Q2 连续3个季度下滑。因 此我们认为全球半导体市场景气筑底,距离回暖不远。但是中美贸易摩擦增 加了市场的不确定性。

19Q1中国大陆 IC 销售额 1274 亿元,同比增长10.5%。中国大陆 IC 产值不断提升。国内半导体产业得到政策和资金的大力支持,在贸易摩擦等 外部因素的推动下,半导体国产替代的进程加速。预计在全球市场回暖预期、 国产替代加速以及科创板推出的利好作用下,半导体板块仍有上涨机会。

5G: 引领科技浪潮,开启创新时代

预计 2019~2022 年是中频段网络建设密集期,可实现 eMBB 应用。2022~2025 年是毫米波网络建设密集期,可实现 uRLLC、mMTC 应用。2020~2025 年 是主建设期,2020~2022 是整个周期的建设密集期。

前期 5G 建设将带动基站、终端等硬件需求的增长,技术变革也将带来 新的市场机会。天线、PCB、射频前端、电磁屏蔽等元器件及产业链相关公 司将获得新的增长动力。在 5G 网络逐步完善之后,相应的应用如车联网、 AR/VR 等将会逐渐开发并渗透,这将开启更广阔的空间。

PCB: 大陆厂商管控能力优秀,积极扩产开拓高端市场

中国大陆已有一批具有一定规模和技术实力的 PCB 企业。5G、汽车电子将带来新的市场空间。中国PCB行业进入整合期。规模以上企业迎来了 产业整合的机会,纷纷通过扩产、收购、产品升级等方式发展壮大。下游应 用对产品性能、技术、质量等方面提出了更高的要求,领先 PCB 企业在技 术储备、生产设备、信息化管理、供应链统筹管理等方面的优势使其能提供 更优质、更稳定的服务,市场份额将向领先企业集中。掌握先进工艺技术、 优势客户资源,具有优秀的管理能力,产能扩张领先的企业将在竞争中处于 优势地位。

LED:供需关系有待改善,Mini LED 将量产出货

中国 LED 产值占全球的比例持续提升。国内大型LED厂商的技术已经 达到世界先进水平,同时具有相对成本优势,在国际竞争中综合优势日益明 显。客户资源和订单向龙头企业聚集,行业集中度进一步提升。未来不具备 技术、规模优势的厂商将被边缘化。小间距产品的应用不断拓展,Mini LED 开始量产出货,各大厂商积极研发 Micro LED,下游需求仍会持续增长。目 前行业处于周期波动的低谷,预计行业底部渐行渐近,明年上半年可能回暖。 但中美贸易摩擦仍是不确定因素。

智能手机出货量放缓,创新是智能终端产业链价值成长的主要驱动力。 新的智能终端或产品,如智能可穿戴设备、AirPods、AR/VR 等,已经或者 即将兴起,3D成像、全面屏、AMOLED 柔性屏、双/多摄、无线充电、屏 下指纹识别、5G、人工智能 等创新技术正 逐步融入智能终 端之中。创新将 带来产品的单价提 升和/或在现有 存量市场中渗 透。掌握相关 创新技术的公 司的业绩有望持续增长。另一方面中国终端品牌厂商和上游供应商实力持续 增长,行业出现强者恒强的趋势。领先模组厂商往平台化发展,能为客户提 供多种零组件,在客户中的份额和品类提升,这也是其业绩增长的重要动力。

面板: 行业格局将重构,乐观看待中国厂商竞争地位

中国大陆厂商产能持续释放,出货量和出货面积维持增长,全球市场占 比不断增加。京东方超越 LGD,出货量和出货面积均位居第一。在 OLED 领域,中国厂商也在积极追赶。京东方 OLED 柔性屏已经稳定供货,其他 国内厂商在全力跟进。大陆厂商成为仅次于韩国厂商的第二大 OLED 阵营。 大陆厂商具有高世代线和产能优势,价格下滑和激烈竞争可使竞争对手退出 从而扭转供需。京东方预计未来全球面板厂商不超过五家。群创预计面板产 业淘汰赛会在 18个月后明朗化。我们对大陆龙头厂商维持领先地位持乐观 态度。

中国大陆超高世代线的快速推进带动对偏光片的需求增长。偏光片产能扩张跟不上大尺寸面板产能释放导致偏光片市场供需结构性失衡,偏光片厂 商已经调涨产品价格。

( 一) 半导体市场筑 底,预计距离回暖不远

WSTS 5 月份预计 2019 年全球半导体市场规模 4120 亿美元,同比增长-12%。预 计 2020 年将达到4344亿元,同比增长 5.4%。WSTS 认为全球贸易冲突、英国脱欧等 世界局势的变化以及智能手机需求接近 饱和等因素导致市场规模 下滑。我们认为此次减 速有受到 2017~2018 年半导体市场维持高增长的反向影响。从中期来看,在 5G、电动 汽车、物联网等新需求的拉动下,半导体市场规模仍将扩大。

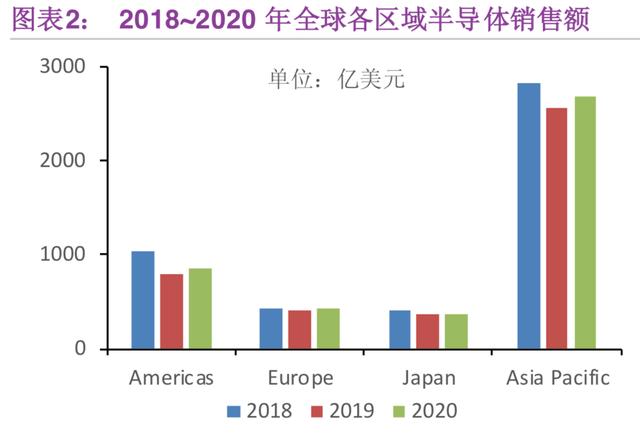

WSTS预计 2019 年美洲地区市场规模 787.41 亿美元,同比增长-23.6%,下滑幅度 最大;欧洲 416.09 亿美元,同比增长-3.1%;日本 360.69 亿美元,同比增长-9.7%;亚 太地区 2556.66 亿美元,同比增长-9.6%。预计 2020 年美洲 845.82 亿美元,同比增长7.4%;欧洲 435.72 亿美元,同比增长 4.7%;日本 374.73 亿美元,同比增长 3.9%;亚 太 2687.62 亿美元,同比增长 5.1%。

SIA数据显示 2019 年 4 月份全球半导体销售额321.3亿美元,同比增长-14.58%仍 处于下滑之中,但下滑速度有所缓和。与 2001 和 2009 年两个低点相比,估计这次离底 部可能已经不远。

SEMI预计北美半导体设备制造商 5 月出货金额 19.11 亿美元,同比增长-29%,跌 幅扩大,连续 6 个月负增长。从增速看,仍在探底过程中,但离历史上的增速低点已经 不远。预计半导体市场正在筑底。

SEMI预计 2019 年全球晶圆厂设备支出 484 亿美元,同比增长-19%,之前预估同 比增长-14%,预计2020年将达到 548 亿美元,同比增长 20%,较2018年减少 20 亿 美元,之前预估同比增长 27%。

SEMI预计 2019 年存储器业的支出同比增长-45%,占降幅的绝大部分,2020 年将 达 280 亿美元,同比增长45%。2020 年存储器相关投资将较今年增加超过80亿美元, 并带动晶圆厂支出的复苏,但仍将远低于 2017、2018 年的水平。以半年为周期来看, 今年上半年存储器支出将减少 48%,投入 3D NAND 和DRAM的资金同比分别增长-60% 和-40%;不过存储器产业支出 19H2 有望回稳,并在 2020 年时呈现复苏。

预计晶圆代工产业相关的投资在先进制程与产能带动下同比将增长 29%。预计微处 理器芯片(Micro)产业在 10 纳米制程微处理器(MPU)出货带动下同比将增长超过40%。 不过微处理器芯片的整体支出仍远低于晶圆代工和存储器相关投资。整体而言 19H2 半 导体设备支出将回暖。

IC Insights 数据显示 19Q1/18Q4 全球 IC 市场销售额下滑幅度17.6%,位列 1984 年以来第四位。2001 年三个季度跌幅均为两位数,全年跌幅达到 33%。

IC 市场具有周期性。IC Insights 回溯到1970年代,IC 市场还没有出现连续下滑超 过 3 个季度的情况。预计 19Q2 增长-1%,则 18Q4~19Q2 已经是连续3个季度下滑。 最近一次连续 3 个季度下滑是 2001 年,同时下滑幅度也是6次中最大的,年度下滑幅 度达到 33%。因此我们可以期待 19H2 全球IC市场恢复增长。但是中美贸易摩擦增加了 市场的不确定性。

19Q2全球晶圆代工需求持续疲弱,各厂营收与去年同期相比普遍下滑。拓墣产业研 究院预估 19Q2 全球晶圆代工总产值 154 亿美元,同比增长-8%。市占率排名前三分别 为台积电、三星与格罗方德。19Q2 晶圆代工排名前五与去年相同,第六名至第十名则略 有变动。力晶因存储器和显示驱动芯片 代工需求下滑,排名由第 七名下降至第九名。显 示驱动芯片转移至 12寸投产的趋势愈加明显,使得不具有 12 寸产能的世界先进营收受 冲击,滑落至第八名,排名被华虹半导体超越。拓墣产业研究院预估 2019 年全球晶圆 代工产业同比增长-3%,十年来首次负增长。

台积电保持其制程领头羊位置,已实现 7nm 工艺量产。台积电正稳步推进 5nm 工 艺,全面应用 EUV 技术,已经开始风险性试产,预计20Q1量产。三星紧随其后。中芯 国际已推进至 14nm 工艺。格罗方德则暂停 7nm 工艺开发。

DIGITIMES预计 2019 年各晶圆代工厂市占率排名依旧不变,台积电(57.3%)稳 居第一,并且市场份额有所增长。随后是格罗方德(10.1%)、联电(9.5%)、三星(6.2%) 中芯国际(6%),联电、 中芯国际市场份额有 所增长,格罗方德基本 持平,三星则有所 下滑。

拓墣产业研究院认为受国际贸易纷争、手机销量下滑和存储器市场供过于求的影响, 19Q1 全球前十大封测厂商营收预估为 47.1 亿美元,同比增长-11.8%。仅京元电和颀邦 营收正增长。京元电在 5G测试方面布局,对系统级芯片(SoC)和基础设备上的测试 有其独到的解决方案,如扩大与高通的合作,针对 5G 芯片开发、测试项目持续投入研 发,带动 19Q1营收同比增长 8.6%,下半年营收可望持续成长。颀邦在驱动 IC 封装技 术上的发展受惠于助力其 Q1 营收同比增长 14.7%,受益于客户,如京东方对COF与 TDDI 的需求增长。

IC Insights 数据显示 2018 年全球半导体产品出货量 1.07 万亿颗,预计2019年将 达到 1.14 万亿颗,同比增长 7%。1978~2019 年 CAGR 达到 9.1%。

2019年 O-S-D 产品占半导体产品出货量的比例为 70%,IC 产品占比 30%。1980 年 O-S-D 占比 78%,IC 占比 22%。

(二)IC受存储器拖累较大,O-S-D市场先抑后扬(略)

……

( 三) 国产替代进程 加速,自主研发长期受益(略)

……

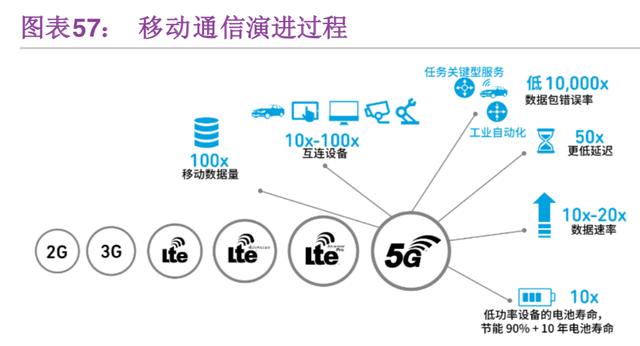

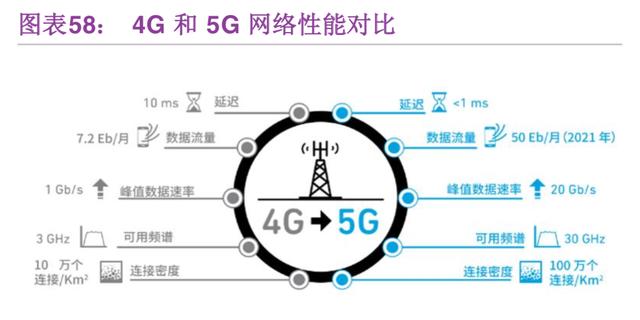

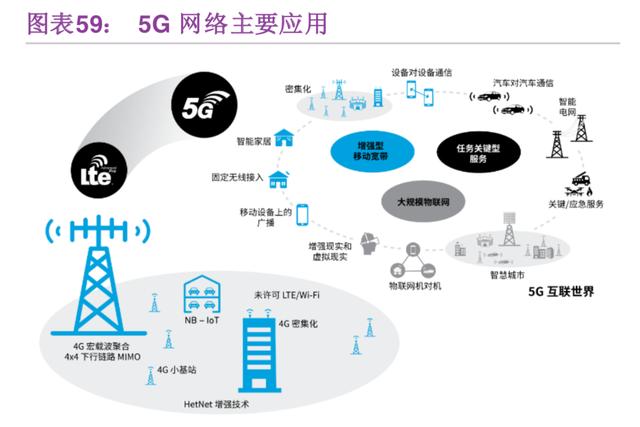

5G 具有三大应用场景:1、增强移动宽带(eMBB);2、高可靠低时延连接(uRLLC); 3、海量物联( mMTC)。增强移动 宽带(eMBB) 为密集城市 、农村、高 流动性环境以 及室内环境提供极高的吞吐量。用户将能够在几秒钟内下载3D视频等数千兆字节的数 据,并且 AR/VR 将成为日常应用。高可靠低时延连接(uRLLC)应用主要有无人驾驶、 公共和大众交通系统、无人驾驶飞行器 、工业自动化、远程医疗 以及智能电网监控等。 海量物联(mMTC)是为智能城市、家居、电网、楼宇、制造、物流、农业、矿业等海 量设备提供连接。在这基础之上,AR/VR、物联网、车联网、8K、智慧城市等应用将兴 起。

5G 一般分为两个频段。其中一个使用低于 6 GHz 的频段,该频段在 4G LTE 上略 有改进。另一个利用 24 GHz 以上频率的频谱,并最终走向毫米波技术。未来网络将是4G LTE 与 5G NR 长期共存的状态。

2018年 6 月 5G 第一版标准 R15 正式冻结,支持 eMBB 场景,部分支持uRLLC场 景,暂不支持 mMTC 场景。5G 商用正式开启。预计2019年底第二版标准 R16 将冻结, 全面支持三大应用场景。

预计 2019~2022 年是中频段网络建设密集期,可实现 eMBB 应用。2022~2025 年 是毫米波网络建设密集期,可实现 uRLLC、mMTC 应用。预计我国2020~2025年是主 建设期,2020~2022 是整个周期的建设密集期。

5G 商用将会在企业、消费、工业、车联网领域带来广阔的市场机会。

5G 建设将带动基站、终端等硬件需求的增长,技术变革也将带来新的市场机会。天 线、PCB、射频前端、电磁屏蔽等元器件及产业链相关公司将获得新的增长动力。

智能手机将会是率先使用 5G 网络的产品之一。IDC 预计 2019 年 4G 手机仍旧是市 场主力,出货量 13.3亿部,5G 手机出货量 670 万部,2023 年 5G 手机出货量有望突破4亿部。

在 5G 网络逐步完善之后,相应的应用如车联网、AR/VR 等将会逐渐开发并渗透, 这将开启更广阔的空间。

(一)手机射频前端:5G 时代迎来快速增长

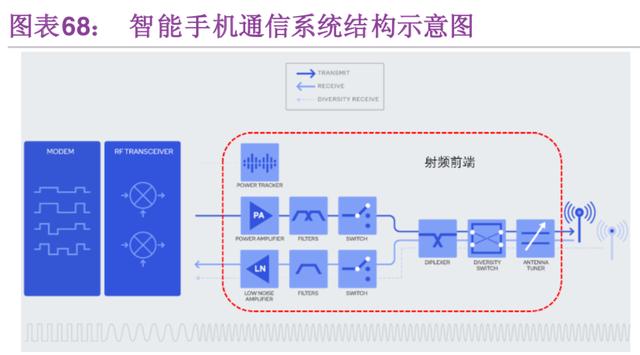

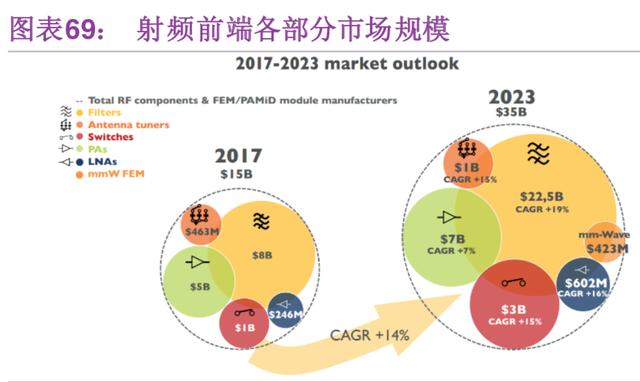

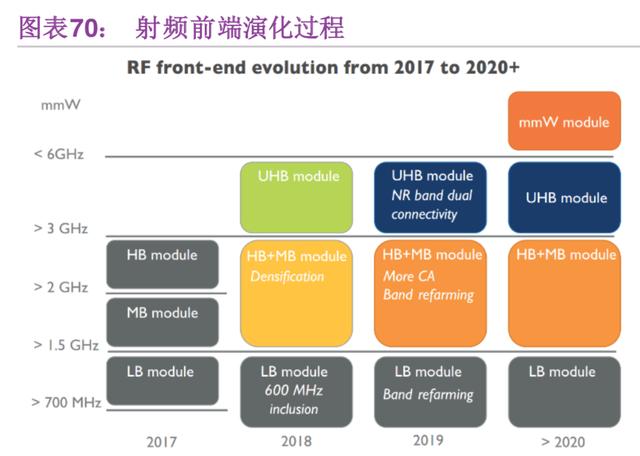

射频前端(RFFE,Radio Frequency Front End)模块是移动终端通信系统的核心 组件。低功耗、高性能、低成本是其技 术升级的主要驱动力。移 动终端中的射频器件主 要包括功率放大器(PA,Power Amplifier)、双工器(Duplexer )、射频开关(Switch)、 滤波器(Filter)、低噪放大器(LNA,Low Noise Amplifier)等。5G 时代射频前端元器 件用量快速增长,系统复杂程度也将提高。

射频前端的价值量从 2G~4G 不断提升,4G 时代平均成本(全频段)约 10 美元, 4.5G 达到约 18 美元,预计 5G 将超过 50 美元。

Yole数据显示 2017 年手机射频前端市场规模 150 亿美元,预计2023年将达到 352 亿美元,2017~2023 年CAGR=14%。

滤波器市场规模最大,2017 年约 80 亿美元,预计2023年将达到 225 亿美元, 2017~2023 年CAGR=19%,主要来自于高频通信对 BAW(Bulk Acoustic Wave)滤波 器的需求增长。

功率放大器市场规模位于第二位。2017 年达到 50 亿美元,预计2023年将达到 70 亿美元,2017~2023 年CAGR=7%。高端 LTE PA 市场将保持增长,尤其是在高频和超 高频段,但是 2G/3G PA 市场将会衰退。

射频开关市场规模位居第三位。2017 年开关为 10 亿美元,预计2023年将达到 30 亿美元,2017~2023 年CAGR=15%。

2017年低噪声放大器市场规模 2.46 亿美元,预计 2023 年将达到6.02亿美元, 2017~2023 年 CAGR=16%。主要是多种射频前端模组的使用以及其在手机中与PA模 块集成。

2017年天线调谐器市场规模 4.63 亿美元,预计 2023 年将达到10亿美元, 2017~2023 年 CAGR=15%。主要受益于4×4 MIMO 技术的渗透。

预计 2023 年毫米波前端模组的市场规模将达到4.23亿美元。

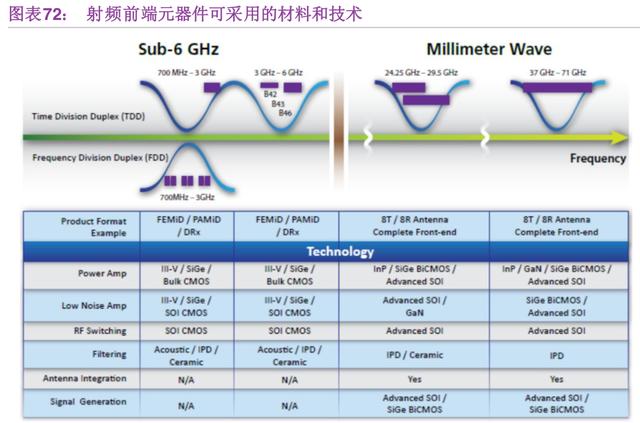

目前射频开关、天线调谐器主要采用 RF-SOI 技术。滤波器、双工主要是 SAW/BAW。

PA 可以用 CMOS、GaAs、RF-SOI 技术。低噪声放大器可以用GaAs、RF-SOI 技术。

进入 5G 时代,Sub-6GHz 和毫米波阶段各射频元器件的材料和技术可能会有所变化。SOI 有可能成为重要技术,具有制作多种元器件的潜力,同时后续有利于集成。

……

(二)天线:Massive MIMO 和新材料将应用

5G将推动智能手机天线升级,Massive MIMO 技术提升通信速率,天线数量也将提 升。

MPI(Modified Polymide)在 10~15GHz 频段(或更低)性能与LCP相当,价格也 更加便宜。2019 年苹果可能采用 MPI 天线,这将有利于改善良率,降低成本,同时提 升对供应商议价能力。MPI与 LCP 天线可能在 5G 时代共存,相对较低频段采用MPI, 较高频段采用 LCP。

vivo认为目前手机毫米波天线阵列较为主流与合适的可能方向是基于相控阵(phased antenna array)的方式,实现方式主要分为三种:AoB(Antenna on Board, 天线阵列位于系统主板上)、AiP(Antenna in Package,天线阵列位于芯片的封装内)、 AiM(Antenna in Module,天线阵列与 RFIC 形成一模组),三者各有优势。现阶段更多 的以 AiM 的方式实现。

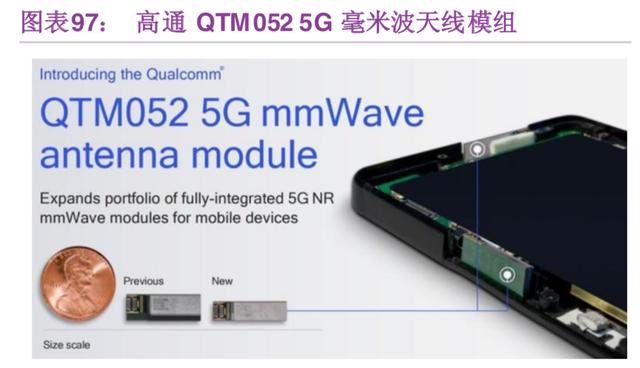

高通推出了 QTM052 毫米波天线模组产品,一部智能手机可集成 4 个该模组,预计 2019 年用于 5G 终端。

(三)5G封测:各大封测厂积极备战5G 芯片

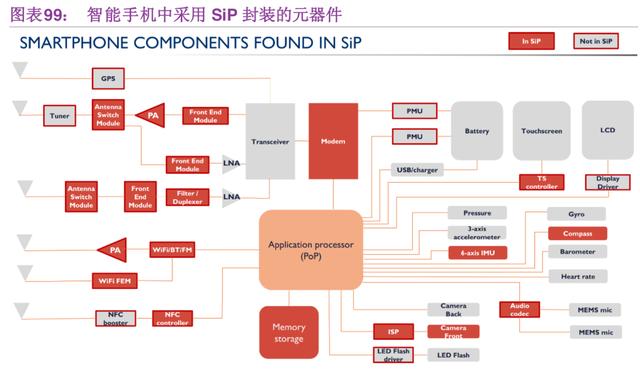

5G 使用的芯片和元器件数量增加,通过集成可降低成本、提升性能、缩小体积。现 阶段高通、英特尔、联发科、华为等推出5G芯片方案搭配的智能手机前端射频模块采 用 SiP 封装。

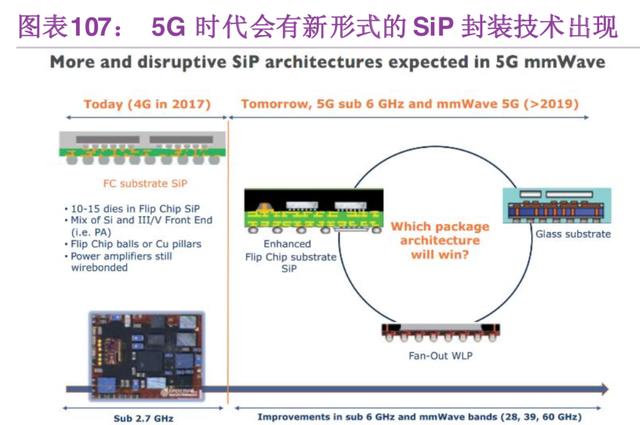

射频前端 SiP 封装技术(FEMiD、PAMiD 等)将多个器件(开关、滤波器、PA)封 装在一起,连接可能采用引线(Wire bond)、倒装(Flip Chip)、Cu 柱(Cu pillar)。5G 毫米波产品的集成密度会进一步提升。 未来还要寻找低损耗的材 料,集成天线,优化封 装整体结构,探索屏蔽防护措施。预计2017~2022年 SiP 封装销售额 CAGR10%, 快于整个先进封装销售额增速(CAGR=7%)。Yole 数据显示 Bump 互连仍将占据主导地 位。Bump、TSV+Bump 占比将提升,Wire bond 占比下降。

Yole预计 2018 年手机射频前端 SiP 封装市场规模33亿美元,2023 年将达到 49 亿美元。2017~2023 年 CAGR=11%。从封装技术角度来看,PAMiD 占比最高,2023 年将达到39%。

5G mmw、5G Sub 6G Hz、LTE-A Pro 占比将不断提升。2023 年 5G(mmw、Sub 6G Hz)占比将达到 28%

未来手机中智能手机射频前端采用 SiP 的比例会不断提升,尤其是豪华机型和高端 机型。预计 2023 年高端机型占比 43%,豪华机型 13%,低端机型 35%。

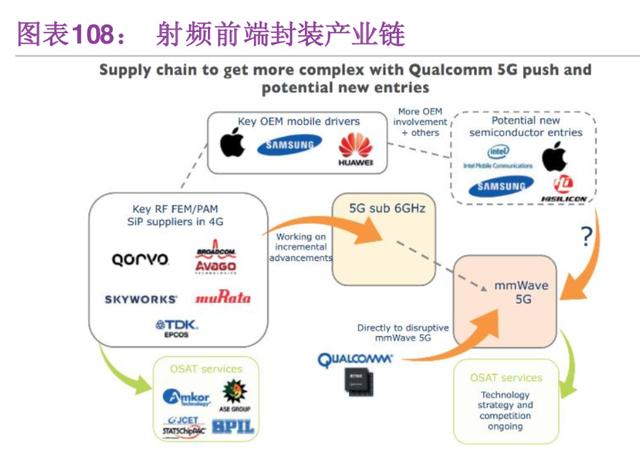

4G 时代智能手机射频前端 SiP 封装供应链由Qorvo、博通、Skyworks、Murata、 TDK-Epcos 5 家IDM厂商领导。他们部分生产外包至领先的 OSAT 厂商,如:日月光、 安靠、长电科技等。目前这几家 IDM 厂商主要集中于 Sub 6GHz 解决方案。高通则想直 接开发毫米波产品并建立供应链以确保未来处于领先位置。

各大封测厂在 5G 芯片及 SiP 模块封测领域积极研发和布局并争取订单。近年来全 球主要封测厂商在持续提升晶圆级先进封装技术,尤其是扇出型(Fan-out)封装。日月 光、安靠、台积电、力成、长电科技、华天科技等厂商均已推出相应的扇出型封装服务。 工研院预计未来 5G 高频通信芯片封装中扇出型封装技术将快速发展。高通进入 5G 射频 前端领域,是唯一可以提供调制解调、天线模组和 AP 的厂商,会把更多 SiP 封测外包 给 OSAT厂商。5G 需要在 SiP 封装方面更多创新和投资,这将给OSAT厂商带来新的 机会。

( 四) 化合物半导体 迎来新机遇

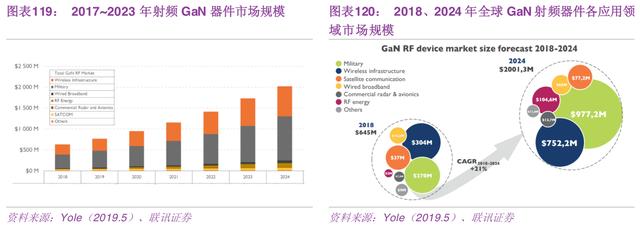

5G 的到来给化合物半导体带来机遇,不论是智能终端还是通信基础设施都在化合物 半导体的使用上有所变化。

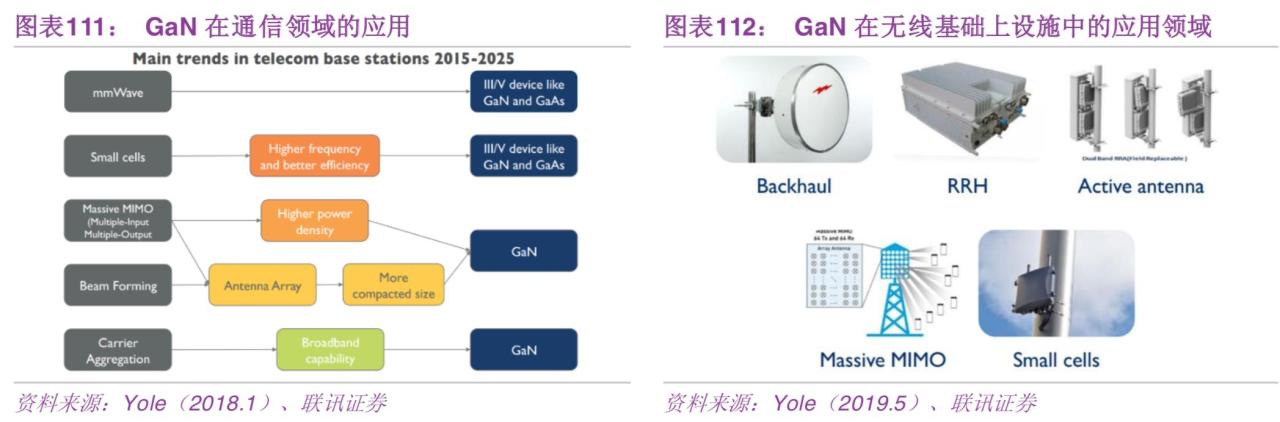

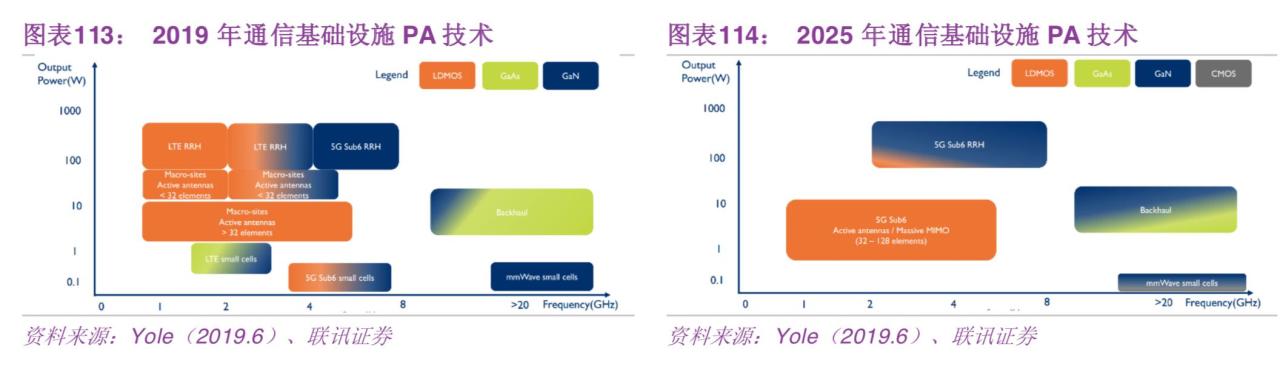

GaN材料适合于制作高频高功率射频器件,同时还可以减小芯片面积。在 5G Sub 6GHz 频段的通信设备中,GaN PA 将会有更多机会。新一代的有源天线技术中 GaN 相 对 LDMOS 也有热管理和体积方面的优势。从 2021 年开始,小基站和回传连接将给射 频 GaN 器件带来机会。在国防领域,GaN 雷达将大行其道。在卫星通信的高频高功率 领域,GaN有望逐步取代 GaAs。在 CATV 和民用雷达领域,GaN 相比 LDMOS、GaAs 器件价格更高,但仍有其性能优势。在射频能量发射的消费级市场,GaN 在也有很大的 机会,GaN-on-Si 技术可提供低成本的解决方案。

未来通信基础设施中的 PA 将更多采用 GaN 等更适用于高频高功率应用的材料。

GaAs晶圆片可分为半绝缘(Semi Insulating)和半导电(Semi Conductive)型。 半绝缘晶圆片主要用于射频领域,如功 率放大器、射频开关等。 半导电晶圆片用于激光器、LED、光伏等领域。

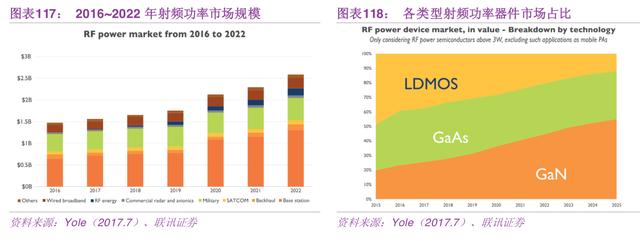

Yole预计 2019 年射频功率半导体(3W)市场规模18亿美元,预计 2020 年将 达到 26 亿美元,2016~2022 年 CAGR=9.8%。电信基础设施(包含基站、无线回传) 射频功率半导体将占据一半的市场份额。预计 2016~2022 年基站市场 CAGR=12.5%, 无线回传市场 CAGR=5.3%。

2016年 LDMOS、GaAs 器件市场占比较多,GaN 器件仅占比约 20%(3W,不 包括手机 PA)。随后 GaN 器件开始取代通信基站中的 LDMOS、雷达和航空电子中的真 空管以及其他宽带应用。GaN在基站和无线回传应用的增长主要来自数据业务的增长以 及工作频率和带宽的提升。随着载波聚合、MIMO 技术的使用,GaN 的高效率、大带宽 优势将进一步得到体现。未来 5~10年 GaN 会取代 LDMOS 成为 3W 以上射频功率应用 的主要技术。LDMOS 技术成熟、成本低廉,在其他市场有潜在机会,但市场份额会降 至约 15%。GaAs 由于性价比和可靠性较高,在防务、CATV 市场中较多应用,将保持 相对稳定的市场份额。

5G 将会给 GaN 带来新的市场机遇,主要是基站中GaN PA 取代 LDMOS。同时由 于电磁波频率提升,未来需要布置更多基站,对元器件的需求量也会增加。Yole 预计 Sub 6GHz 时就会使用GaN器件。但是小基站功率不高,GaAs 器件依旧有优势。随着器件 技术提升和成本下降,未来 GaN PA 有望在小基站应用获得市场份额。

GaN器件适合高压(大于 10V)应用,其高功率密度有可能减小PA的芯片面积。 但现在手机使用的电压范围是 3~5V,GaN 的性能无法完全发挥。高成本是阻止其进入 消费电子领域的另一个障碍。此外还存 在散热方面的问题。因此 现有问题有待解决。但 未来在手机中使用 GaN 技术是有可能的。

GaN-on-SiC和 GaN-on-Si 器件几乎是同时出现,但是现阶段前者技术更加成熟。 GaN-on-SiC 产品已经在 4G LTE 无线设备中使用。价格低廉的LDMOS技术也有长足的 进步,可能在 5G Sub 6GHz 有源天线和 MIMO 领域对 GaN-on-SiC 产品发起挑战。 GaN-on-Si 价格相对低廉,并且可能使用8英寸晶圆生产,因此未来仍有相当潜力。19Q1 GaN-on-Si 产品还只能小量生产,未来可能挑战 LDMOS 方案在基站收发器(BTS)、射 频能量市场中的地位。此外GaN-on-Si和 GaN-on-SiC 均可能用于 5G 手机 PA。

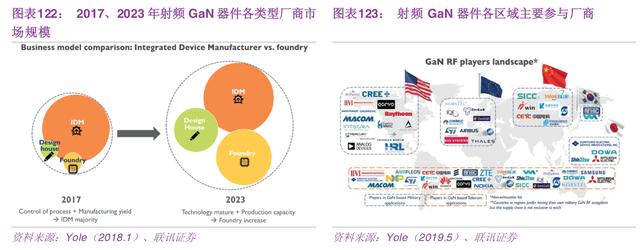

化合物半导体外延工序非常重要,领 先厂商擅长外延并保有 自己的生产能力以使技 术保密。但是设计和晶圆代工同样快速发展。2017 年 IDM 厂商处于领导地位,未来设 计和晶圆代工环节相对会有更快的发展。

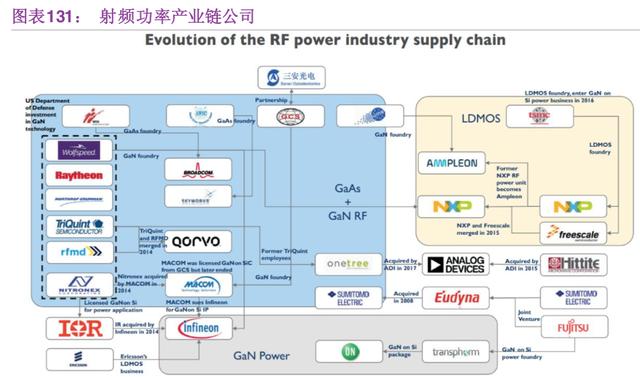

GaN产业链的主要厂商有 Sumitomo Electric、Wolfspeed、Qorvo、M-A/COM、UMS、 NXP、Ampleon、RFHIC、Mitsubishi Electric、NorthropGrumman、Anadigics。

GaAs是重要的化合物半导体材料。产业链上游为衬底制造,随后是 GaAs 外延(使 用 MOCVD、MBE 等外延技术)。中游为晶圆加工和封测。下游为手机、基站等应用。

住友电工、Freiberger、AXT 三家公司占据约95%的 GaAs 晶圆市场份额。

IQE、全新光电、SCIOCS、英特磊等是主要的外延片制造商。IQE 市场份额超过 50%。

Skyworks、Qorvo 和 Broadcom 是全球领先的 GaAs IDM 厂商。设计和先进技术(除 晶圆制造)主要为 IDM 大厂掌握。稳懋是全球 GaAs 晶圆代工龙头。三安光电也已进入 化合物半导体代工领域,此外还有海特高新。

Yole数据显示 2017 年 GaAs 衬底用量175万片(以 6 英寸计),预计 2023 年将达 到约 415 万片。2018 年 GaAs 射频产品占GaAs晶圆片市场的比例超过 50%。但是手 机市场饱和以及芯片尺寸缩小,该市场增速放缓。预计在 Sub-6GHz 波段,智能手机中 GaAs PA 依旧处于主流地位。

未来射频领域对 GaAs 晶圆片的需求仅小幅增长。主要的增长动力来自 LED、光子 学领域的应用。苹果 iPhone 搭载的 Face ID 摄像头中使用了GaAs激光器,这将极大的 推动 GaAs 在光子学领域的应用。Yole 预计2023年 GaAs 晶圆片光子学应用方面的市 场将达到 1.5 亿美元,2017~2023 年GaAs晶圆片用量 CAGR=39%。

GaAs LED 将快速增长。Yole 预计 2017~2023 年GaAs LED 市场晶圆片用量 CAGR=21%,2023 年占全部GaAs晶圆片用量的比例超过 50%。

Yole预计 2019 年 GaAs 晶圆片市场规模将达到2.4亿美元,2023 年将达到 3.88 亿美元。

2017年 GaAs 晶圆以射频应用为主。苹果手机人脸识别带动 VCSEL 激光器兴起, GaAs 在光电领域的应用增长,预计2023年在射频和光电方面均有较多应用,未来 LiDAR 也会使用 GaAs 激光器,光电方面的应用将是GaAs的主要应用领域。

Strategy Analytics 数据显示 2017 年全球 GaAs 元件市场总产值(含 IDM 厂组件产 值)约 88.3 亿美元,达到历史新高,同比增长7.8%。前三位厂商占比分别为 Skyworks (32.5%)、Qorvo(25.1%)、博通(9%)。

2017年砷化镓晶圆代工市场规模 7.3 亿美元。台湾稳懋一家独大,占比 72.7%。随 后是 GCS(8.4%)、AWSC(7.9%)。

在半导体制造业中,IDM 厂商和晶圆代工厂核心竞争力不同,同时产能投资策略也 有差异。IDM 厂商的核心竞争力为产品设计和制造能力,持续开发更高性能的产品。晶 圆代工厂则依靠多样化以及先进制程技 术,以利基型产品和低成 本大规模制造并行的方 式获取更大的经营效益。随着晶圆代工产业的成熟,IDM 厂商为确保产能充分利用,投 资扩产变的保守。晶圆代工厂则通过获得设计公司、IDM 厂商等的订单,维持一定水准 的产能利用率。此外,以往少数兼营代工的 IDM 厂商,为了保有已付出大量资源所得到 的最新研发成果,并不为客户兼竞争者 提供最新制程的代工服务 ,因而客户逐渐流失, 甚至最终放弃代工业务。晶圆代工厂则以最新制程为客户服务而获得竞争优势。

目前晶圆代工厂与 IDM 厂商在先进制程上已经并驾齐驱,打破了过去晶圆代工厂只 能接收 IDM 厂商旧技术的规律。在 GaAs 晶圆制造市场中,IDM 厂商仍旧占有超过 50% 的生产规模。近几年由于专业代工更具成本优势,加上IDM厂商对于产能扩充投资趋于 保守,持续释放出更大比率订单给晶圆 制造代工厂,同时整体市 场需求持续增长,这都 为晶圆代工厂的发展提供了良好的机会。

(五)5G PCB 技术含量增加,产品量价齐升

根据 5G 频段及覆盖半径,预计5G整体基站数量是 4G 的 1.3 倍,以中国4G基站 数量 400 万个计,预计中国 5G 基站数量将达到520万个。此外 5G 小基站的数量保守 估计是宏基站数量的 2 倍。基站数量的增长将带动对 PCB 需求的提升。

5G 宏基站由 CU、DU、AUU 组成。AUU 是有源天线单元,可简单等效为天线和 RUU(4G)的集成。为减小传输损耗,用 PCB 集成天线和馈线,带来单基站 PCB 用量 的提升。

5G 使用 Masive MIMO 技术,天线单元通过高频高速PCB集成,这也为单基站带 来了新的增量。

目前常用的 PCB 板材为 FR-4,不适合在高频高速条件下使用。5G 高频高速传输数 据,应用于微波与毫米波频段的 PCB 板材主要采用低介电常数、低介电损耗的材料(PTFE、碳氢化合物、PPE 树脂)制作。高速电路板材主要采用特殊树脂、环氧改性 特殊树脂。采用高频高速板材将使 PCB 价值量提升。高频基材行业壁垒高,龙头企业优 势明显,美日企业占据大部分市场。罗杰斯在 PTFE-CCL 的市场份额超过 50%。国内主 要有生益科技。

( 六) 电磁屏蔽、导 热材料获得新市场空间

电子设备工作时不能被外界电磁波干 扰,也要避免其自身辐 射干扰外界设备或危害 人体,因此需要通过电磁屏蔽阻断电磁 波传播路径。电子设备主 要通过结构本体和屏蔽 衬垫实现屏蔽功能。

电子产品的性能越来越强大,工作功 耗和发热量不断增大, 这为导热材料的发展带 来了机会。

屏蔽材料、导热材料产业链的上游是 基础原材料,如:塑料 粒、硅胶块、金属材料 等。中游是电磁屏蔽及导热材料和器件。下游是各个应用领域的终端客户。

BCC Research 数据显示 2013 年全球 EMI/RFI 屏蔽材料市场规模52亿美元,2014 年达到 54 亿美元,2016 年达到约 60 亿美元,预计2021年将达到约 78 亿美元, 2016~2021 年CAGR=5.6%。

Credence Research 数据显示 2015 年全球热界面材料市场规模 7.74 亿美元,预计2022年将提升至 17.11 亿美元,2015~2022 年CAGR=12%。

5G 时代电子设备数量持续增长,智能手机软硬件均会有显著变化,对电磁屏蔽和导 热提出了新的要求。未来单机用量提升 、产品类型多样化、工艺 升级都将带来新的市场 空间。A股该领域相关公司主要有飞荣达、中石科技、合力泰等。

(七)5G推动基站天线和滤波器技术变革

1、MIMO天线将成为主流

4G 时代基站天线通常为 2T2R(2 通道)、4T4R(4 通道)。5G 时代将采用的有源 MIMO 天线(Multiple Input Multiple Output,多入多出天线)为 64T64R(64 通道)。有 源 MIMO 天线由外罩、天线阵列和射频单元三部分组成,其中射频单元包括滤波器、TR+PA+LNA+校准模块、屏蔽盖及电源模块。振子、滤波器、PA 集成在 PCB 上。

2019年天线无源部分(振子、PCB、天线罩、结构件、接口等)国内价格为 6500 元,国外为 8000 元,预计未来价格将持续下降。以每个宏基站3面天线计,推算 2019 年全球 5G 宏基站天线市场规模53亿元,2022 年将达到 339 亿元。

ABI数据显示 2016 年全球前三大天线厂商是华为、凯瑟琳、康普,市场份额分别为 31.6%、21%、15.2%。天线市场集中度不断提升。华为具有天线设计能力,制造则主要 由东山精密、鸿博股份(收购弗兰德) 等厂商完成。中兴、爱立 信、诺基亚倾向于与独 立天线厂商深度合作,共同布局5G天线领域。

2、金属腔体滤波器小型化,介质滤波器兴起

滤波器可以滤除杂波,让有用信号尽 可能无衰减的通过。在 射频单元中滤波器具有 关键作用。按照传输线可分为同轴腔体 、螺旋、波导、梳状滤波 器等。按照材料可分为 金属、介质滤波器等。

3G、4G 基站滤波器主要采用金属同轴腔体滤波器。该滤波器的工作原理是让不同 频率的电磁波在同轴腔体滤波器中振荡 ,具有与滤波器谐振频率 的电磁波得以保留,其 余频率的电磁波则在振荡中耗散。金属腔体滤波器具有通带插入损耗低、阻带抑制性高、 承受功率较大、调谐方便等优点。

5G 时代天线朝着小型化方向发展,这对滤波器也提出同样的要求。小型化金属腔体 滤波器是备选方案之一。

介质滤波器具有高 Q 值、高峰值功率、体积小等优点,还具有潜在的成本优势。陶 瓷介质滤波器有望成为基站应用的主流 方案。陶瓷介质滤波器制 作工艺复杂,具有较高 的技术壁垒。

金属腔体滤波器在部分指标上优于陶 瓷介质滤波器,但是金 属腔体滤波器的体积和 质量都更大。预计在5G商用初始阶段倾向于采用小型金属腔体滤波器,后续再过渡到 陶瓷介质滤波器方案,两种方案会在一 段时间内并存。目前中兴 和诺基亚以小型金属腔 体滤波器为主,华为和爱立信以陶瓷介质滤波器为主。

金属腔体滤波器的上游是金属腔体元 器件的生产商。介质滤 波器的上游企业是微波 陶瓷粉体、介质谐振器生产商。滤波器的下游主要是通信设备商。

陶瓷介质滤波器具有较高的技术壁垒 ,目前同业竞争压力较 小。部分原来生产金属 腔体滤波器的厂商也在积极布局。介质 滤波器的生产者大多都拥 有粉体配方,来自上游 的压力较小。介质滤波器的产量不高, 对下游的议价能力略强。 国内陶瓷介质滤波器厂 商主要有东山精密(艾福电子)、灿勤科技等。

( 一) 中国产值增速 全球领先,大陆厂商份额不断提升

Prismark预计 2019 年全球 PCB 产值 637.28 亿美元,同比增长约 2.1%,2018~2023 年复合增长率 3.7%,预计 2023 年将达到 747.56 亿美元。2019 年中国 PCB 产值 337.44 亿美元,同比增长约 3.2%,2018~2023 年中国 PCB 产值复合增长率4.4%, 预计 2023 年将达到405.56亿美元。中国增速显著高于全球其他区域。

Prismark数据显示 2008 年中国大陆地区 PCB 产值占全球比例31.18%,预计 2019 年占比将达到52.95%。日本、美洲、欧洲占比逐渐减小,尤其以日本最为明显。预计 2023 年中国占比将达到 54.25%。

Prismark预计在未来的一段时间多层板仍将保持重要的市场地位,为 PCB 产业的 整体发展提供重要支持。预计 2018~2023 年中国 PCB 市场中 8~16 层多层板、18 层以 上超高层板复合增长率将分别达到8.6%、10.4%,明显高于全球其他区域增速。

中国 PCB 市场巨大的发展空间吸引了大量国际企业进入,绝大部分世界知名PCB生产企业均已在我国建立了生产基地。我国 PCB 企业大约有 1500 家,形成了台资、港 资、美资、日资、内资企业多方共同竞 争的格局。外资企业普遍 投资规模较大,生产技 术和产品专业性都有一定优势。内资企 业数量众多,但企业规模 和技术水平与外资企业 相比仍存在一定差距。国际厂商主要以高多层板、HDI 板、挠性板、封装基板、特殊板 为主。我国大部分 PCB企业仍以 8 层以下的多层板为主。HDI 板、挠性板等产品已具备 一定规模,技术含量最高的封装基板少 有企业能够生产。随着产 业规模的快速扩张,中 国大陆 PCB 产业的升级进程加快,高端多层板、挠性板、HDI 板等产品的生产能力均实 现了较大提升。

(二)5G、汽车电子等带来 PCB 产业新机遇

2014年是我国 4G 商用元年,2015 年国内移动通信市场全面进入4G时代。工信部 数据显示 2017 年 12 月我国 4G 基站数量约 328 万个。预计2018年底中国 4G 基站数 量达到 367 万个,在 2020 年 5G 正式商用之前将达到400万个。中国信通院数据显示, 截至 18Q1 中国 4G 基站数量 339.3 万个。全球 4G 基站数量约 500 多万个,中国 4G 基 站数量占全球的比例约60%。实现 5G 高传输速率需要使用更高的频段,但高频段电磁 波的覆盖范围变小,运营商要部署更多基站。根据 5G 频段及覆盖半径,预计5G整体基 站数量是 4G 的 1.3 倍,以中国4G基站数量 400 万个计,预计中国 5G 基站数量将达到520万个。假设中国 5G 宏基站数量占全球的比例维持 60%,推算全球 5G 宏基站数量 将达到867万个。假设 5G 建设周期为 2018~2026 年,预计2021、2022 年为建设高峰 期,2022年将建设 125 万个 5G 宏基站。

5G 宏基站所能覆盖的信号范围有限,密集部署成本过高,同时宏基站站址资源不易 获取,因此 5G 高频段将以小基站为基本单位,进行超密集组网,即小基站密集部署, 覆盖宏基站无法精确达到的人口密集区 。从基站构成要素上看, 小基站跟宏基站无太大 差别。在 5G 超密集组网场景中,小基站之间的间距很小(10~20 米),而宏基站最短间 距有 500 米,因此小基站要实现连续覆盖,其数量将远远高于宏基站。赛迪顾问预计5G小基站数量是宏基站数量的 2 倍,因此我们推算中国 5G 小基站数量将达到1040万个, 全球将达到 1734 万个。宏基站和小基站数量的增长将带来对 PCB 需求的提升。目前小 基站规模建设时间点不明确,我们仅以 5G 宏基站为基础进行预估。

3G、4G 时代无线通信基站由天线+RRU+BBU 构成。BBU 是基带处理单元,RRU 是射频拉远单元。天线和 RRU 由馈线连接。

……

预计 2018~2026 年中国 5G宏基站建设 PCB 市场规模 561 亿 元。如果中国占全球5G宏基站数量的比例依旧为 60%,则全球 5G 宏基站建设 PCB 市 场规模将达到 935 亿元。小基站的建设还有较大的不确定性,目前暂不计入。

汽车电子是车体汽车电子和车载汽车电子控制装置的总称,是由传感器、微处理器、 执行器、电子元器件等组成的电子控制 系统。汽车电子产品主要 应用集中于动力系统、 底盘系统、车身系统、驾驶信息系统、安全系统和保全系统等。随着汽车整体安全性、 舒适性、娱乐性等需求日益提升,电子 化、信息化、网络化和智 能化成为汽车技术的发 展方向。同时新能源汽车、安全驾驶辅 助以及无人驾驶技术的快 速发展,使得更多高端 的电子、通信技术在汽车中得以应用, 汽车电子系统占整车成本 的比重不断提升。全球 汽车规模的稳定增长和电子化水平的提高促进汽车电子行业需求不断上升。

Prismark数据显示 2017 年全球汽车电子市场规模 2040 亿美元。中高档轿车中汽车 电子成本占比达到 28%,新能源汽车高达 47%。Prismark 预计 2021 年全球汽车产量将 达到 10680万辆,汽车电子市场规模将达到 2520 亿美元。汽车电子化将带来车用 PCB 需求量的快速增长。

NT Information 数据显示 2017 年全球车用 PCB 产值 60.5 亿美元,预计 2020 年达 到75亿美元,2017~2020 年 CAGR=7.4%。

(三)各应用领域对 PCB的要求存在差异化

(四)高速大容量、高系统集成是 PCB未来发展方向

( 五) 封装基板技术 壁垒高,大陆厂商迎来发展机会

(六)FPC:大陆厂商通过自研和并购迅速壮大

……

……

IDC数据显示 19Q1 全球智能机出货量 3.1 亿部,同比增长-7%。工信部数据显示 2019 年4月中国智能手机出货量 3479 万部,同比增长 6.5%,结束了连续5个月的下 滑。5 月份国内手机市场出货量回升趋势延续,出货量 3829.4 万部,同比增长 1.2%, 环比增长4.8%。

19Q1三星出货量 7,190 万部,同比增长-8%,占比 23.1%,依旧位居第一;华为出 货量 5,910 万部,同比增长 50%,占比 19.0%;苹果出货量3,640万部,同比增长-30%, 占比 11.7%,位居第三。前五品牌出货量合计占比76.7%,同比增长 4.4 个百分点,市 场份额向领先厂商集中,市场格局已基本确立。

2018年全球弹出/滑盖摄像头式智能手机销售量约 8 万部,预计 2019 年将达到7900万部,渗透率约 6%。由于“弹出/滑盖摄像头”手机所面临的直接竞争形态是“挖孔式”, 鉴于使用体验及供应链考量,预计 2019 年后期其发展可能遇到挑战。

智能手机出货量放缓,单纯依靠整体 出货量提升带动产业链 公司业绩增长的时代已 经过去。智能手机的发展将以提升用户 体验为主。创新是智能终 端产业链价值增长的主 要驱动力。新的智能终端或产品,如智能可穿戴设备、AirPods、AR/VR 等,已经或者 即将兴起,3D成像、全面屏、AMOLED 柔性屏、双/多摄、无线充电、屏下指纹识别、5G、人工智能等创新技术正逐步融入智能终端之中。创新将带来产品的单价提升和/或在 现有存量市场中渗透。掌握相关创新技术的公司的业绩有望持续增长。

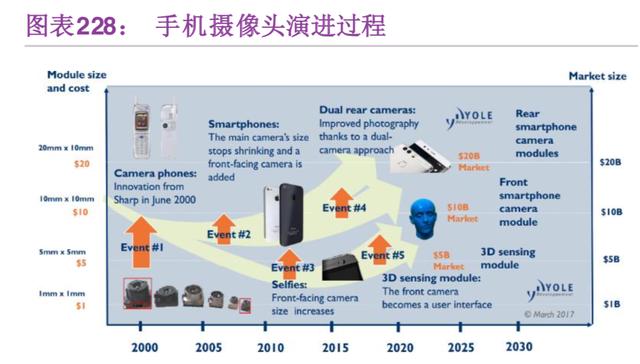

( 二) 摄像头:多摄 趋势已成,潜望式镜头兴起

摄像已经成为智能手机必不可少的部 分。随着技术不断演进 ,从最初单个后置摄像 头发展到前置+后置摄像头。现阶段双/多摄快速渗透,为 摄像头带来了新的增量。2019年三摄将成为智能手机后置摄像头重要 方案。在全球手机市场增 长放缓的情况下,手机 摄像头出货逆势增长,多摄逐渐渗透是最重要的原因。

Yole数据显示全球 CCM 销售额 271 亿美元,预计2019年将接近 300 亿美元, 2018~2024 年CAGR=7.8%。CIS 芯片、VCM、模组组装、镜头、照明子模组 2018~2024 年 CAGR 分别为 9.2%、11.5%、8.9%、6.7%、42.6%。

2018年华为发布 P20 Pro 徕卡三摄智能手机(40M 主摄+20M 黑白+8M 长焦),5 倍混合变焦、超级夜景等亮点再一次引发拍照革命,让三摄开始成为智能手机新的标杆。 随后市场上多款三摄甚至四摄手机上市。

2019年旗舰机型三摄搭配主要以高像素主摄+长焦+广角为主,部分机型还将搭载TOF功能。中阶机型为了减少成本会降低分辨率。

AVC预计 2018 年全球手机摄像头出货量为 38.89 亿颗,同比增长 11%。虽手机终 端出货增长停滞,但智能手机单机搭载摄像头平均数目逐渐增长。预计2020年手机摄 像头出货量将达到 43.9 亿颗。

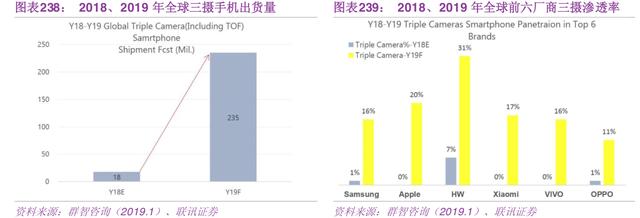

预计 2018 年全球智能手机多摄渗透率36%,出货量 5.29 亿颗,同比增长72%。 2019、2020 年渗透率分别为 48%、62%,出货量分别为 7.09、9.33 亿颗,同比分别增 长 34%、32%。

大陆地区智能手机多摄渗透率保持领先。AVC 数据显示 18Q3 大陆地区后置多摄渗 透达到 58.7%,预计全年有望超过 56%。推动力主要来自千元机型,更为廉价的广角+ 景深方案在大陆地区占比迅速提升。高端机型将会主要向广角+长焦方向发展。广角+黑 白方案有助于提供差异化选择。

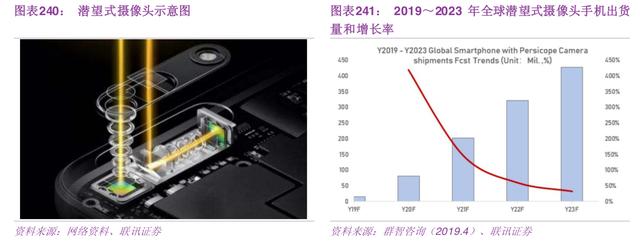

2015年华硕的 ZenFone Zoom 发布了首款潜望式镜头。2017 年OPPO在 MWC 发 布了首款潜望式双摄像头(广角+长焦)。2019 年是潜望式镜头发展元年。2019 年3、 4 月华为、OPPO 先后发布了具备“潜望式长焦镜头”的旗舰机型 P30 Pro、Reno。

(三)3D 成像:产业链逐渐成熟,AR时代空间广阔

我们正在从二维数码影像时代向三维立体感知时代过渡,3D 感测应用开始兴起,多 家巨头已经 3D 感测领域布局。iPhone TrueDepth、Google Project Tango、MS HoloLens 等均是市场上的领先产品。

继 iPhone X 搭载 3D感测具备了 Face ID 功能之后,苹果新 iPhone 均搭载该模块。 苹果的 3D 感测技术采用 PrimeSense 的结构光(Structured Light)方案。3D 感测相机主要由点阵投影器、红外摄像头和 RGB 摄像头组成。发射端用红外 LED 或激光器(主 要是 VCSEL)对被拍摄物体发射红外光信号,如:VCSEL 发射波长 940nm 的近红外光, 被拍摄物体反射回的红外光信号让窄带滤光片先进行过滤,将 940nm 以外的环境光信号 除去,让接收端的红外图像传感器只接收到 940nm 的近红外光信号,信号经过处理之后 就获得被拍摄物体的空间信息。

点阵投影器主要由 VCSEL 激光器、驱动芯片、准直镜头、光学衍射元件(DOE) 组成。点阵投影器里有一颗VCSEL芯片,当点阵投影器被启动后,VCSEL 芯片发射的 红外光经由正对着芯片上方的准直镜头 射出,经过两个反射镜面 ,最后通过光学衍射元 件(DOE)形成约三万多个红外结构光射出。红外相机是接收模组,主要包含近红外图 像传感器、窄带滤光片、镜头。

安卓阵营也在紧追苹果的创新步伐,小米 8 探索版首次使用了 3D 结构光方案进行 人脸识别,其结构光模组由欧菲光独家供应,滤光片由 VIAVI 和水晶光电供应,技术方 案来自以色列 MV公司。华为新机也带有人脸识别功能。预计 2019 年 3D 感测会在安卓 阵营中进一步渗透,出货量有望逐步提升。5G 到来将开启 AR 的广阔市场空间,预计 3D 成像产业链将快速发展。

3D 成像主要有结构光、飞行时间(TOF,Time Of Flight)、双目(Stereo System)3种方案。TOF 通过专有传感器,捕捉近红外光从发射到接收的飞行时间,判断物体距离。双目测距利用双摄像头拍摄物体, 再通过三角形原理计算物 体距离。未来手机后置 3D模组有望采用 TOF 方案。

Yole预计 2016 年 3D 成像市场销售额13.28亿美元,2022 年将达到 90.34 亿美元,2016~2022年 CAGR=37.7%。

2016年工业与商业是 3D 成像最大的市场,销售收入 7.49 亿美元,占比为56%, 预计 2022 年达到 15.45 亿美元,2016~2022 年CAGR=13%。2016 年消费市场销售额0.2亿美元,2022 年将达到 60.58 亿美元,占比将达到67%,2016~2022 年CAGR=158%。 其他领域市场也将保持增长。

3D 成像快速发展也给晶圆级光学元件(WLO,Wafer Level Optics)带来机会。Yole 数据显示 2018 年全球 WLO 销售额 1.9 亿美元,预计2024年将达到 16 亿美元, 2018~2024 年CAGR=55%。

(四)手机面板:全面屏、OLED持续渗透,中国厂商快速成长

2018年三星显示智能手机面板出货量排名第一,同比增长 2.3%,主要是受益于苹 果的新订单的加持以及其中国大陆市场的稳定表现。京东方出货量同比增长 2.7%,位居 第二,柔性 OLED 稳定交付,LCD 面板方面产能优势明显。深天马出货量同比增长 11.5%, 位居第三,LTPS 面板品质出众,在全面屏时代增长迅速。18Q4 华星光电成功进入一线 品牌的供应链。整体而言,大陆厂商在 LCD 领域的竞争力不断提升。

……

( 五) 屏下指纹识别:安卓阵营全面采用,爆发式增长已 经开启

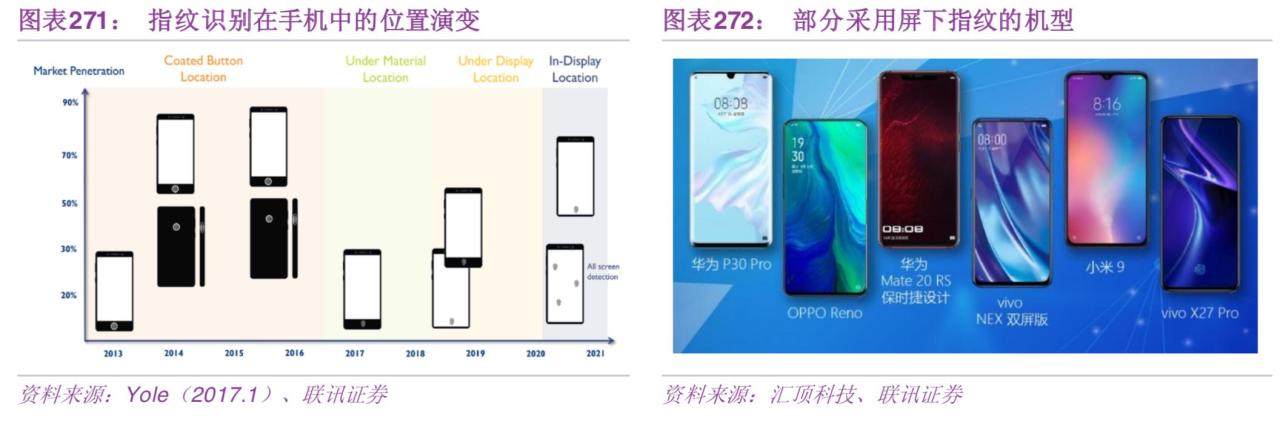

随着全面屏的兴起,手机正面非显示 屏区域已经没有足够的 空间放置传统的电容指 纹识别传感器,将其放置于手机背面或 者侧面是可选方案。更吸 引人的方案仍是放置于 手机正面,因此屏下指纹识别方案应运而生。近期安卓阵营尚未完全掌握 3D 面部识别 技术的情况下,屏下指纹识别方案受到特别青睐。2018 年整机厂商陆续发布了多款屏下 指纹手机,随着技术及供应链的不断完善,2019 年屏下指纹(尤其是光学屏下指纹)渗 透率将持续上升,在终端品牌的高端机型中屏下指纹成为标配。

……

六 、 面 板:行业格 局将重构,乐观看待中国厂商竞 争地位(略)

……

温馨提示:如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫