假如有两笔一模一样的贷款产品,年化4.65%的利率、3年期的30W信用贷。

唯一不同的只是还款方式:等额本息和先息后本。

那么请问,此时你会怎么选择呢?

这是一个很基本,但也是很多人都会碰到的选择题。

产品A:年化4.65%的利率、3年期、30W的等额本息,月供为8944;

产品B:年化4.65%的利率、3年期、30W的先息后本,月供为1162.5;

那么很显然,先息后本的月供更低,资金利用率更高

无脑选择 先息后本

那么恭喜你,再次中了银行的“诡计”了

那么真实的结果究竟是怎样的呢?

我们来老老实实一步步拆分

首先根据已知条件,我们可以得出下面的这些信息:

我们发现3年里,等额本息和先息后本要还的总利息是不同的

先息后本比等额本息的总利息一共多支出 19850元

那么是不是就意味着先息后本就是个啃爹货,扮猪吃老虎了呢?

我们接着往下看:

我们知道先息后本每月能比等额本息少还 7781.5元

那么我们能否对这部分钱进行投资再利用呢?

假设每月我们将少还的钱定投了一款年化利率为4.65%的理财产品。

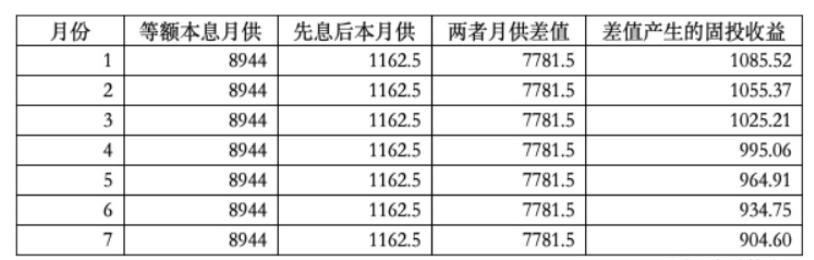

第1个月投入了7781.5元,放入年化4.65%的理财基金中,等到第36个月取出时产生的收益为1085.52元;

第2个月又投入了7781.5元,再放入年化4.65%的理财基金中,等到第35个月取出时产生的收益为1055.37元;

……

第35个月又投入了7781.5元,再放入年化4.65%的理财基金中,等到第1个月取出时产生的收益为30.15元。

由此我们可以得到这样的一个图形:

绿色三角形面积的值(可以称它为利息C)加上等额本息的总利息D,正好就等于 先息后本的总利息X,即

也就是说,如果把年化4.65%的先息后本的产品省下来的资金,拿去买了年化4.65%的定投理财,那么最终等额本息和先息后本的资金利用率及总成本将

相同

这话我自己都觉得有些拗口…

我们再换种说法,如果银行的人再来问你,是要选等额本息还是先息后本?

那么你可以自己先衡量一下:

如果可以,那么请无脑选择 先息后本

如果不能,那就请老老实实选择 等额本息

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫