(温馨提示:文末有下载方式)

◆IDC:处于超融合架构阶段。作为集中计算、存储数据的场所,数据中 心主要提供互联网基础服务,一般需具备完善的硬件及服务。历经了多年 的发展,目前数据中心已处于超融合架构阶段,基于通用的服务器硬件, 借助虚拟化和分布式技术,融合计算、存储、虚拟化为一体。IDC 产业链 主要包括基础设施、IDC 托管/增值、应用/服务厂商三个主要环节。

◆行业需求:云计算及 5G 带动流量需求。随着流量价格的下降及固网接 入速率的大幅提升,月户均移动互联网接入流量由 2013 年的 0.13GB/月/ 户,提升至 2018 年的 4.42GB/月/户;100Mbps 及以上接入速率的固定互 联网宽带接入速率占比达到 70.30%,成为目前宽带接入的主流速率,带 来了大量的互联网流量需求。5G 部署后,大流量场景将继续增加,带动 全球网络数据量激增,数据中心的重要地位进一步彰显。预计 19~21 年, 我国云计算行业将保持 30%左右增长,进一步带动 IDC 行业的需求扩张。

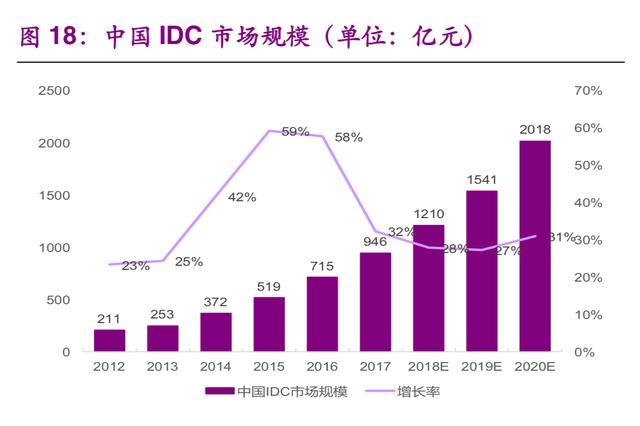

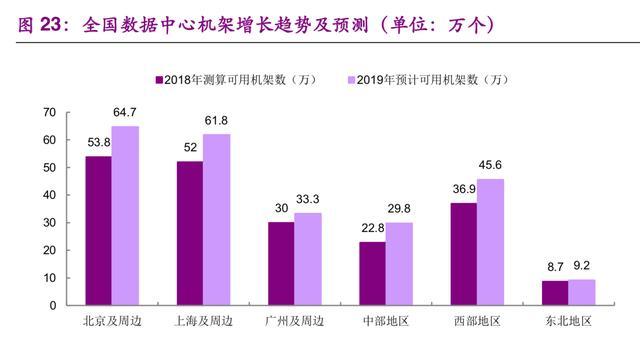

◆行业供给:增长较快,区域间分布不均衡。2018 年我国数据中心机柜数 量已达到 210万个,同比增长约 26%,市场规模超过 1200 亿元。然而IDC地域分布不均衡,受当地信息产业发展水平影响较大,2018 年北京及周边、 上海及周边、广州及周边的数据中心可用机架数量位列全国前三名,分别 拥有 53.8 万、52 万、30 万个数据中心机架。虽然一线城市 IDC 需求较为 紧俏,但土地资源、电力资源更为紧缺,北京、上海市政府均已出台相关 规定,限制新建 IDC 机房,判断未来中西部地区 IDC 建设或将启动。

◆发展趋势:以美为鉴,第三方及大型数据中心有望成为行业中坚。美国 IDC 产业领先国内5~6年,巨头经历了大规模并购整合,易昆尼克斯和数 字房地产信托合计占据约 21%的全球份额。在 IDC 发展历程中,运营商由 于业务中心差异,逐步退出,第三方 IDC 厂商成为主流;同时由于业务需 要,大型、绿色 IDC 需求更为强劲。美国IDC主要分布地区由一线城市, 扩展至土地、电力资源较为充裕的偏远地区,并将长期持续向边远地区迁 移。参考美国的发展历程,国内第三方 IDC 厂商有望成为行业中坚。

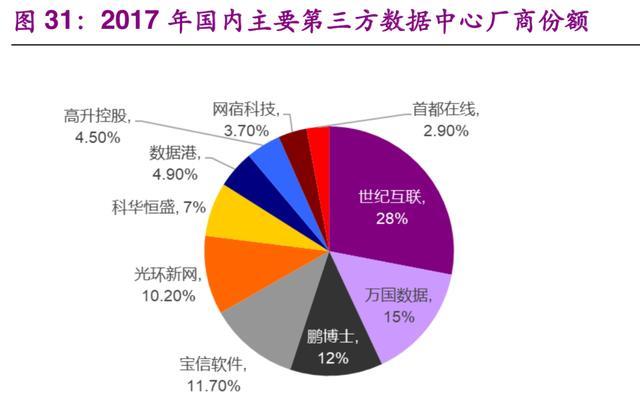

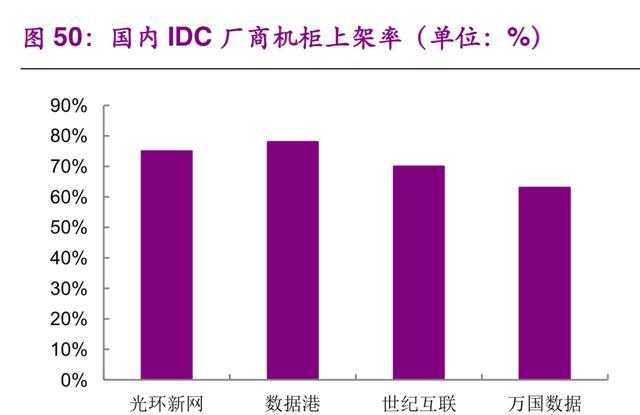

◆国内第三方 IDC:业务持续扩张,竞争日趋激烈。世纪互联、光环新网 为目前国内第三方 IDC 中的领军企业,机柜数量多于数据港及万国数据。 2015~2018 年,四大国内 IDC 厂商合计收入规模复合增速达到35%,同 时由于竞争日趋激烈,大部分 IDC 厂商毛利率有所下滑,单机柜租金收入 较为接近。业务主要处于一线城市的光环新网、数据港上架率保持在 70% 以上,高于拥有部分二三线城市机柜资源的世纪互联和万国数据。

IDC(数据中心)是集中计算、存储数据的场所。数据中心主要提供互 联网基础服务,一般需具备完善的硬件及服务,如:高速互联网接入带宽、 高性能服务器、可靠的机房环境等。IDC 服务商为客户提供互联网基础平台 服务(服务器托管、虚拟主机、邮件缓存、虚拟邮件等)以及各种增值服务(场地的租用服务、域名系统服务、负载均衡系统、数据库系统、数据备份 服务等)。数据中心并不仅是服务器的简单集合,由于服务器具有相同的对 环境的要求以及物理安全上的需求,采用数据中心的集合方式加以维护有望 降低维护成本。

数据中心历经了多年的发展,目前已处于超融合架构阶段。数据中心最 初出现在 20 世纪60年代,主要用来容纳计算机系统、存储系统、电力设备 等相关组件。20 世纪 90 年代初,“数据中心”一词开始流行,主要是指将 服务器单独放在一个房间,并将设备进行布线和链接。2000 年前后,互联 网爆发式增长使得数据中心的需求大幅增加。到 2010 年,云数据中心开始 出现,通过超融合架构进行数据中心的管理。超融合架构在同一套 x86 服务 器中结合了计算、存储、网络等资源和服务器虚拟化技术,还具有缓存加速、 重复数据删除、在线数据压缩、备份软件、快照技术等功能,并且将多套设 备采用统一的管理软件通过网络进行聚合,从而形成统一管理的资源池,模 块化的无缝横向扩展得以实现。超融合架构就是基于通用的服务器硬件,借 助虚拟化和分布式技术,融合计算、存储、虚拟化为一体。

IDC产业链主要包括基础设施、IDC 托管/增值、应用/服务厂商三个主 要环节。在基础设施环节,主要涉及 IT 设备、UPS、制冷设备、供电及楼 宇、网络带宽等。在 IDC托管/增值环节,主要有运营商、云厂商自营的 IDC 服务商、专业第三方 IDC 厂商等。在应用/服务厂商环节,主要为 IDC 服务 的受众,包括互联网企业、金融企业、企业客户、云服务商等。

在基础设施环节,我们认为,供电及楼宇为 IDC 建设中较为关键的因素。由于数据中心中需存放大量的服务器,对楼宇等房地产资源要求较高,在互 联网较为发达的一二线城市,无论是购买土地自建机房或租赁已有楼宇,均 面临着较高的资金成本,同时受制于城市规划等原因,部分地区已开始限制 新建 IDC。另外,对于配置中低性能服务器的数据中心,年成本的 14%左右 为电力成本,仅低于设备折旧和机房折旧,为运营成本中占比最高的部分。 对于电力资源紧张的热点城市,政府分配给数据中心的电力资源极为有限, 限制了 IDC的新建和扩张。

在 IDC 托管/增值服务环节,参与者主要包括运营商、云厂商及第三方 数据中心。IDC 托管/增值服务商面向企业客户提供IDC服务,主要参与者 包括国内电信运营商、阿里云等云厂商以及第三方数据中心。运营商由于基 于资本、网络带宽和客户规模等优势在数据中心布局上力度最大,新增数据 中心主要以自建为主。第三方数据中心多利用民营资本,建设数据中心,提 供数据中心托管及增值服务。云计算厂商由于业务需要,多采用自建或定制 化模式进行数据中心及相关 IT设备的部署。

在应用、服务环节,互联网企业、金融企业、云服务企业等都是 IDC 服 务的受众。随着网络覆盖的提升和用户网络使用习惯的养成,企业信息化水 平不断提升,对数据中心的需求与日俱增。互联网公司、视频游戏类公司、 金融类企业等均为 IDC 服务的重要客户。

3.1、需求:用户流量习惯养成、5G 部署、云计算高景气 度带来数据量大幅增加

3.1.1、用户流量使用习惯逐步养成,网络数据量迅速攀升

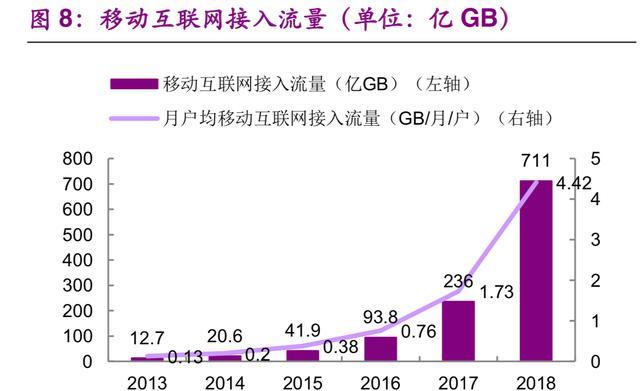

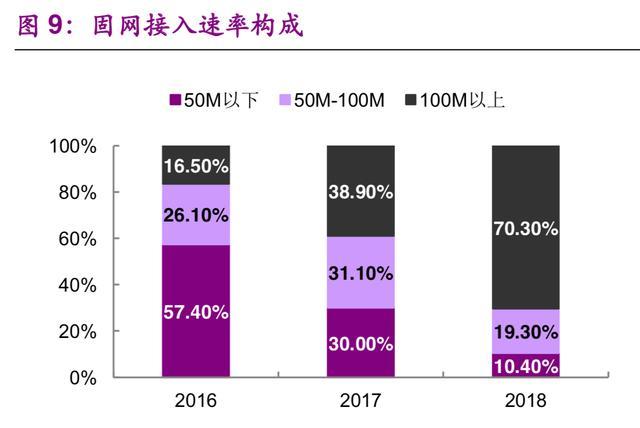

随着流量价格的下降及固网接入速率的大幅提升,我国网络数据量迅速 攀升。根据工信部的数据,我国移动互联网接入流量由2013年的 12.7 亿 GB 提升至 2018 年的 711 亿 GB,月户均移动互联网接入流量由 2013 年的 0.13GB/月/户,提升至 2018 年的 4.42GB/月/户。根据工信部发布的2018年通信业经济运行情况,100Mbps 及以上接入速率的固定互联网宽带接入速 率占比达到 70.30%,成为目前宽带接入的主流速率。移动互联网流量的提 升、百兆速率固定宽带成为主流产品,带来了大量的互联网流量需求

3.1.2、5G 即将部署拓展应用场景,进一步挖掘流量使用需求

5G(5th generation),意指第五代移动电话通信标准,完整标准预计将 于 2020年完成。3GPP 将 5G 标准分为 NSA(非独立组网)和 SA(独立组 网)两种,其中非独立组网需要用4G的基站与核心网,是 4G 与 5G 之间 的过渡方案,主要以提升热点区域带宽为主要目标,没有独立信令面。独立 组网具备独立信令面,能够体现 5G 的全部特性,为真正意义上的 5G 网络。 2018 年 6 月 14 日,3GPP 发布了 5G 第一阶段的确定标准,内容包括独立 组网的 5G 标准、支持增强移动宽带和低时延高可靠物联网、网络接口协议, 完整的标准 5G规划预计将于 2020年完成。

3GPP定义了 5G 的三大技术场景,即 eMBB,mMTC 和 URLLC。其 中eMBB指 3D/超高清视频等大流量移动宽带业务;mMTC 是指大规模物联 网业务;URLLC 是指低时延、高可靠连接的业务。在具体应用场景上,5G 将广泛应用于 VR/AR、车联网、智能制造等领域。5G 网络的高性能使得其 应用场景得到大大扩展,根据华为发布的《5G 时代十大应用场景白皮书》, 最能体现 5G 能力的应用场景大概可分为 10 类,包括:高阶 VR/AR 应用、 车联网中的自动驾驶及远控驾驶、智能制造领域的机器人控制、智慧能源领 域的馈线自动化、无线医疗中的远程诊断、无线家庭娱乐中的超高清视频、 联网无人机、社交网络领域的全景直播、AI 领域的个人辅助、智慧城市中的 视频监控。

2019年 6 月 6 日,工信部向三家运营商及广电发放5G商用牌照,5G 部署将进一步拓展高流量应用场景。工业和信息化部向三大电信运营商中国 移动、中国联通、中国电信和中国广播电视网络有限公司正式发放5G牌照,批准这四家企业经营“第五代数字蜂窝移动通信业务”。结合 5G 的主要应 用方向,我们判断,5G 部署后,大流量场景将继续增加,带动全球网络数 据量激增,数据中心的重要地位进一步彰显。

3.1.3、云计算景气度高 ,带动 IDC 规模扩张

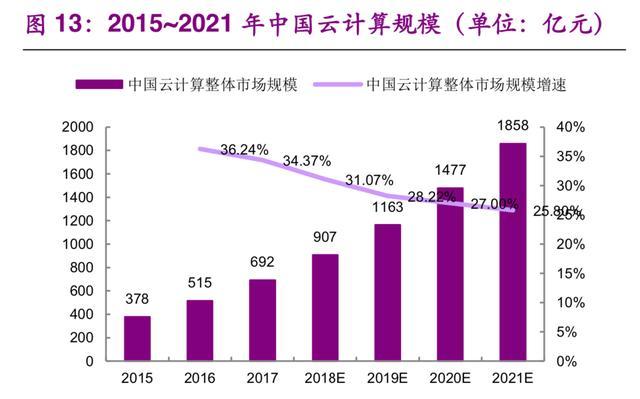

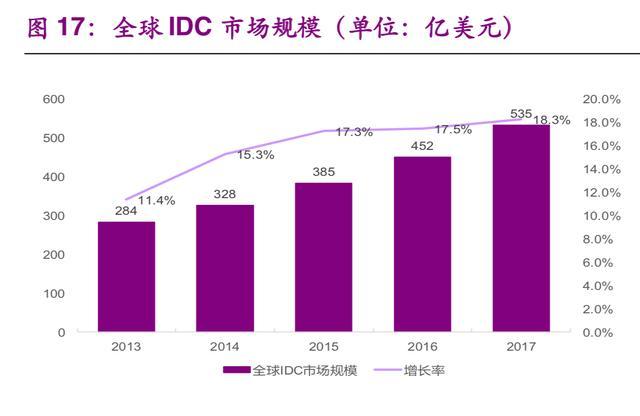

云计算市场保持着较高景气度,全球云计算市场及我国云计算市场规模 均快速提升。2015 年全球云计算市场规模为 640 亿美元左右,2018 年预计 已达到 1400 亿美元,19~21 年将依然保持 20%左右的增速。我国云计算市 场近几年发展速度高于全球市场,2015 年我国云计算市场规模约 378 亿元 人民币,2018 年预计已达到907亿元,预计 19~21 年将保持 30%左右增长。

作为云计算的重要基础设施,云计算市场规模的扩大,将带来数据中心 需求量的大幅提升。云计算共享的软硬件资源和信息可以按需提供给计算机 和其他设备。典型的云计算提供商往往提供通用的网络业务应用,可以通过 浏览器等软件或者其他 Web服务来访问,而软件和数据都存储在服务器上。 云计算服务通常提供通用的通过浏览器访问的在线商业应用,软件和数据可 存储在数据中心。云计算的成功须建立在良好、坚实的数据中心基础设施的 基础之上。因此,云计算市场规模的扩大,将带来数据中心需求量的大幅提 升。

3.2、供给:数据中心机柜数量持续增长,区域间分布不 均衡

3.2.1、机柜数量显著提升,大型/超大型数据中心迅速崛起

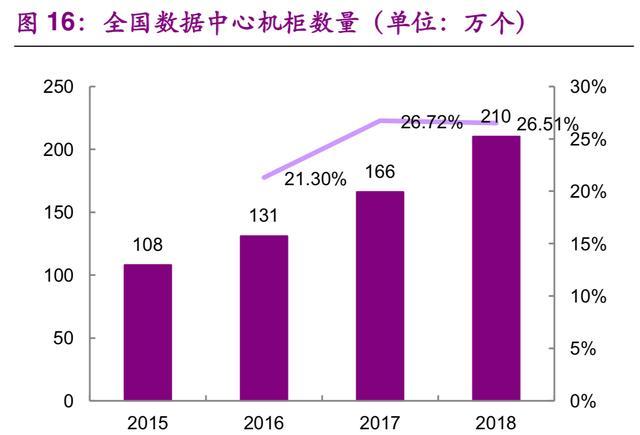

2015年以来,全球数据中心机柜数量持续增加,我国数据中心机柜规 模显著提升。根据数据中心白皮书统计数据,全球数据中心机架数量由 2015 年的 479.7 万架增长至2017年的 493.3 万架;此外,白皮书预计 2019 年 全球数据中心规模将达到 495.4 万架,2020 年达到 498.5 万架,实现总体 持续增长。我国数据中心机柜数量规模提升,2018 年已达到 210 万个,同 比增长约26%,显著高于 2015 年 108 万个机柜数量规模。

未来大型及超大型数据中心有望持续迅速崛起。全球数据中心数量呈现 逐年递减趋势,2015 年数据中心数量为 45 万个,预计2020年数量将为 42.2 万个,数据中心数量减少的原因为大型及超大型数据中心的崛起,使得单一 数据中心配置的机架数量显著增加。目前,我国数据中心机架依然以中小型 数据中心机架为主,占比达 50%左右,大型数据中心机架占比 33%,超大 型数据中心机架占比 17%。然而对比全球超大数据中心的分布,IDC 行业发展较早的美国,超大型数据中心已占到全球的 40%,中国大陆仅为 8%,判 断未来大型及超大型数据中心有望迅速崛起。

3.2.2、国内机柜资源区域间分布不均衡,信息行业发展水平为决定 因素

数据中心的分布具有区域间不均衡的特征。根据数据中心白皮书中的数 据,2018 年北京及周边、上海及周边、广州及周边的数据中心可用机架数 量位列全国前三名,分别拥有 53.8 万、52 万、30 万个数据中心机架;中部 地区、西部地区及东北地区数据中心机架数量相对较少,分别拥有22.8万、 36.9 万、8.7 万个机架。根据白皮书的预测数据,2019 年的新建数据中心机 架依然主要分布于北京及周边、上海及周边、广州及周边。

信息行业的发展水平为影响数据中心分布的最主要因素。据工信部统计, 截止 2018 年年底,我国互联网企业前100强中有 62%的企业都分布在北京、 上海和广东等地区,互联网从业人员也充分集中在东部发达省份和地区,内 陆地区互联网企业和从业人员数量明显偏低。IDC 在东部互联网产业发达地 区的需求持续升温。

3.2.3、政策限制核心都市圈 IDC 扩张,中西部城市 IDC 建设或将 启动

虽然一线城市信息产业更为发达,IDC 需求较为紧俏,但土地资源、 电力资源更为紧缺,北京、上海市政府均已出台相关规定,限制新建 IDC 机 房。2018 年 9 月 26 日,北京市人民政府公布《北京市新增产业的禁止和限 制目录》,北京全市范围内禁止新建和扩建互联网数据服务中的数据中心 (PUE 值在 1.4 以下的云计算数据中心除外);禁止新建和扩建信息处理和存 储支持服务中的数据中心(PUE 值在 1.4 以下的云计算数据中心除外)。中心 城区禁止新建和扩建互联网数据服务中的数据中心,信息处理和存储支持服 务中的数据中心。其中,中心城区包括东城区、西城区、朝阳区、海淀区、 丰台区、石景山区。2019年 1 月 4 日,上海市经信委、发改委发布《关于 加强上海互联网数据中心统筹建设的指导意见》,要求到 2020 年上海市互 联网数据中心新增机架数严格控制在 6 万架以内,新建互联网数据中心 PUE 值严格控制在 1.3 以下,改建互联网数据中心PUE值严格控制在 1.4 以下。

由于广深地区 IDC 机房存量规模小于京沪,政策对 IDC 建设相较更为 友好,未对新建数量进行限制,而是对数据中心的能耗提出要求。2019 年 4 月 17 日,深圳市发改委发布了《深圳市发展和改革委员会关于数据中心节 能审查有关事项的通知》,要求数据中心完善能源管理体系,促进老旧数据 中心技术升级和改造,对 PUE在 1.25 以下的数据中心予以能源消耗扶持, 严控数据中心的能源消费新增量;强化技术引导,跟进PUE的高低,新增 能源消费量给予不同程度的支持:PUE1.4 以上的数据中心不享有支持,PUE 低于1.25的数据中心可享受新增能源消费量 40%以上的支持。

由于 IDC 热点城市出台了限制性政策,中西部地区在电力和土地等方面 成本具备优势,IDC 建设或将陆续规模启动。由于北京、上海等地的IDC政 策较为严格,无法新建大量的数据中心,而日益扩张的数据量仍在产生大量 的数据中心需求,IDC 厂商需要在核心都市圈周边及中西部等非热点区域寻 找新的资源进行 IDC 建设。中西部地区土地资源充裕、电力成本相对较低, 国家近年来出台了大量的扶持政策,支持中西部地区发展。而 IDC 建设有望 成为带动中西部地区发展的新动能,促进信息产业等朝阳行业在中西部地区 发展。如:宁夏西云数据已成为 AWS 在华销售的两家代理之一,依托其在 宁夏中卫及周边地区的基础设施和 AWS 云技术,作为 AWS 中国(宁夏) 区域云的服务运营方和提供方,支持在中国开展AWS技术服务。

3.2.4、运营商占据大半份额,第三方数据中心势头渐起

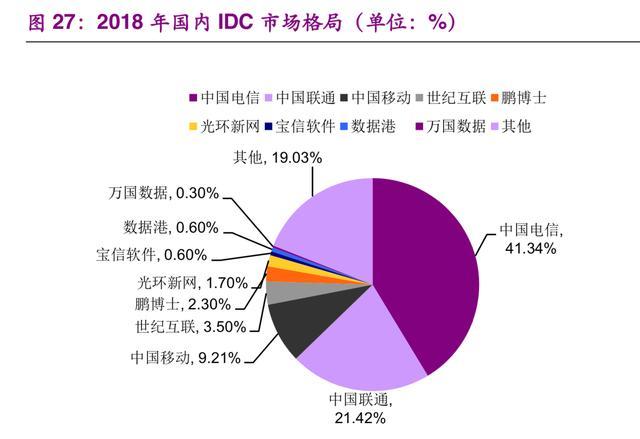

国内 IDC 服务提供方主要包括运营商、第三方 IDC 厂商和云计算厂商 等,运营商占据大量市场份额。中国国内电信运营商早在上世纪 90 年代就 开始以托管、外包或者集中等方式为企业客户提供大型主机管理服务。基于 客户和资金等方面的优势,电信运营商目前已成为国内IDC市场的主要参与 者。联通和电信长期经营宽带网络服务,通过自建 IDC 吸引客户,IDC 建设 规模国内领先,截至2018年国内市场份额分别为 41%和 21%。中国移动自2013年获得宽带运营牌照以来,发力布局 IDC 业务,2018 年市场份额达到9%。

运营商资本力量雄厚,网络带宽资源丰富,客户规模较大,具备一定的 IDC 建设优势。其中,中国电信进行“8+2+x”的云资源布局,将全国划分为东 北、华北、西北、华东、华中、东南、华南和西南 8 个区域,在贵州和内蒙 古建设南北两大超级云计算数据中心,资源布局全部形成后,总机架数将超过 32 万,总带宽将超过 30T,具备400万台服务器的承载能力。中国联通 已建成投产西安、河北廊坊、呼和浩特、哈尔滨、重庆、郑州六大国家级云 数据中心。中国移动相比电信和联通布局数据中心相对较晚,在获得固网宽 带牌照后数据中心建设明显加快。

第三方 IDC 厂商受益于政策支持,业务规模逐步扩大,服务专业化为最 大优势。2012 年,工信部印发《关于鼓励和引导民间资本进一步进入增值 电信业的实施意见》,提出“鼓励民间资本开展增值电信业务,进一步明确对 民间资本开放因特网数据中心(IDC)和因特网接入服务(ISP)业务的相关政策, 引导民间资本参与 IDC和 ISP 业务的经营活动”,标志着数据中心等电信增 值业务再次向民营资本开放,推动第三方 IDC 厂商快速发展。以专业第三方 IDC 厂商光环新网为例,公司自 2014 年以来通过持续自建和并购,快速提 升 IDC机柜保有量。公司通过收购上海明月光学、科信盛彩、德信致远和中 金云网等,获得上海嘉定、太和桥、房山、和中金云网高等级数据中心。光 环新网目前运营机柜数约 3万台,通过持续的并购和整合,未来有望形成 10 万台机柜的保有量。第三方数据中心服务商由于业务布局较为专一,业务重点更为清晰,提供 IDC 服务的专业性和及时性显著优于其他厂商。

4.1、美国为全球IDC 建设先行者,巨头兼并整合频繁

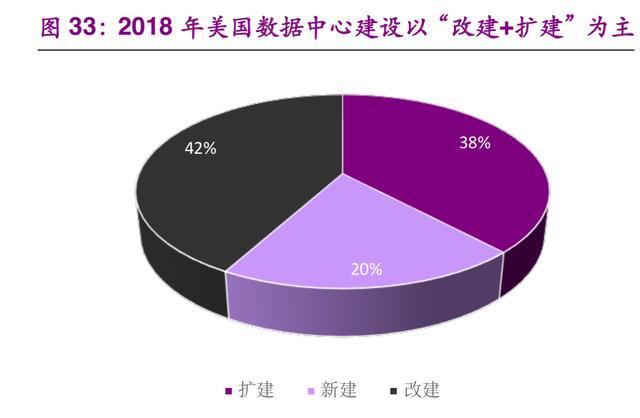

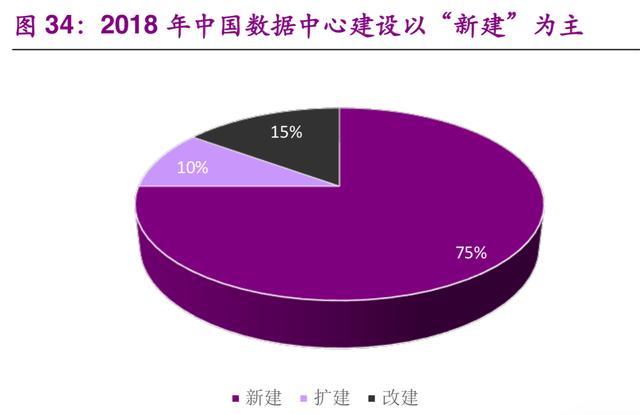

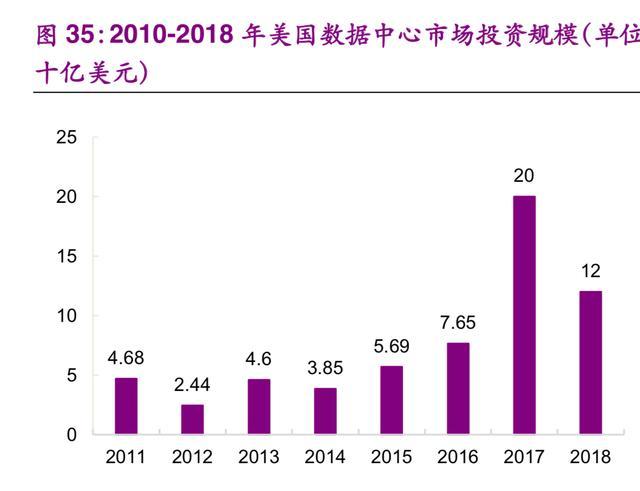

美国数据中心格局逐步稳定,巨头有着重要话语权。从发展阶段来看,美国数据中心市场目前以改建和扩建为主,数据中心巨头通过并购整合实现 强强联合,竞争力较弱的小厂商逐步退出。根据IDC圈预测,2016 年美 国数据中心新建规模占比约为 20%,而中国数据中心建设仍处于以新建为 主的粗犷式发展阶段,2016 年中国新建数据中心占比约为 75%。北美 IDC 产业处于大规模整合期,2018 年 IDC 行业并购交易共68笔,并购金额高 达 160 亿美元。2015-2018 年,数据中心巨头Equinix、Digital Realty 是 IDC行业中最大的投资者,共花费近 230 亿美元收购数据中心运营商,通过全球 化并购整合逐步发展成为全球数据中心龙头企业。

4.2、美国运营商逐步退出IDC 市场,第三方数据中心行业主流

由于业务重心有所差异,美国运营商已逐步退出 IDC 市场。美国运营商 早期也是数据中心市场的重要参与者,由于运营商之间的激烈竞争和第三方 专业 IDC 厂商的快速崛起,运营商重新聚焦主业,并逐步出售 IDC 相关资 产,转向以服务为主的轻资产运营模式。其中,Verizon 宣布以 36 亿美元的价格向Equinix出售位于美国和拉丁美洲 15 个城市的 29 个数据中心。2017 年,CenturyLink 已经完成的数据中心和托管业务的出售,并获得近18.6亿 美元的税前净现金收益。

美国第三方 IDC 厂商由于业务聚焦和持续投入布局,目前已成为美国IDC 市场的主导者。以第三方数据中心Equinix为例,Equinix 成长为全球数 据中心龙头,在全球市场占比达 9.5%。截至 2018 年末,Equinix 已在全球 的 52 个主要业务市场拥有超过9800家客户,拥有 200 个 IDC 和超过 27 万个机柜和 1800 多个网络。随着后续运营商的逐步退出数据中心业务并重 新聚焦管道业务以及第三方 IDC厂商持续并购整合,美国数据中心市场龙头 效应将更加明显。

4.3、数据中心分布由知名大城市向边远城市扩展

由于美国数据中心内部节点相对独立,选址更为灵活,预计未来向资源 丰富、成本较低的边远城市迁移将为一种长期趋势。美国数据中心节点的形 成由多个运营商的网络汇合而成,数据中心在节点上有着相对中立的地位, 在数据跨网环节有着重要的中间人地位,数据中心选址较为灵活。而中国的 数据中心节点主要由中国电信和中国联通两大运营商主导,数据中心在数据 跨网环节并没有强的中间人作用,因此在选址也相对被动。因此,我们判断, 未来美国数据中心产业将继续向边远城市迁徙,充分利用边远城市的土地资 源,满足日益增多的数据流量带来的数据中心需求。

4.4、美国IDC 融资模式较为多样,REITS模式受认可

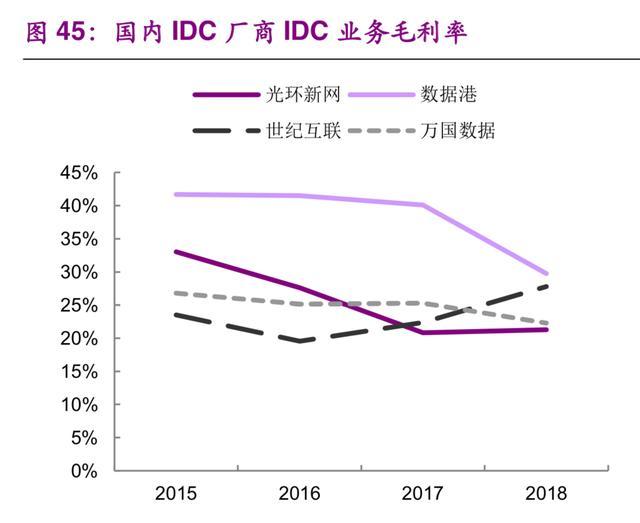

截至 2018 年6月 30 日,美国共有权益型房地产投资信托(Reits)共 187 只,总市值达 10796 亿美元。Reits 具有分红比例较高,收益相对稳定 的特点,在美国市场得到快速发展,数量和资金规模持续扩张。美国的 Reits 包括数据中心、医疗、工业、基础设施、办公楼和零售等在内的多个品种。 其中,数据中心类的 Reits 市值在总体权益类 Reits 中占比 4.2%,合计市值 458.5 亿美元。美国主流的IDC厂商多数采用 Reits 方式融资和经营,而且 主要采取权益型房地产信托(EQUITY OF REITS)方案,Equinix、Digital Realty、Coresite Realty Corporation、Cyrus one 和 QTS 5 家数据中心巨头 均被批准设立 Reits。总体来看,美国金融市场发展相对成熟、金融产品较 为丰富,在融资和运营方面有力地支撑美国本土数据中心厂商的发展。

4.5、以美为鉴:看好国内第三方 IDC 未来发展

总体来看,中国与美国在数据中心成熟度方面整体落后约 5 年左右,目 前处于快速扩建期。而美国数据中心市场相对成熟,目前已经进入大规模横 向整合期。考虑到中国作为拥有全球最多网络用户和最大的互联网市场,在 企业信息化建设和云计算快速成长过程中对 IDC 建设需求持续提升,国内 IDC 市场未来仍有望保持高速增长。

第三方 IDC 具备业务运营优势,参考美国的行业发展路径,国内第三方 IDC 有望崛起。美国有数百家运营商,运营商之间竞争相对充分,因此数据 中心市场以第三方中立数据中心厂商主导,在建设和选址过程中较为灵活, 有利于大型/超大型数据中心建设和各大运营商网络互通。中国运营商在网络 宽带接入方面占据垄断地位,第三方 IDC 建设选址需考虑到网络带宽和时延 等问题,通常部署在靠近骨干网节点附近。总体来看,运营商传统的数据中 心规模化运营适用于批量市场的标准化产品,但随着客户结构日益复杂和对 运营服务需求的提升,国内第三方数据中心 IDC 优势将更加凸显。

国内 IDC 的融资方式有望更为丰富。中国的主流的数据中心厂商分别选 择在 A股或者美股上市,以传统融资和重资产运营方式为主,国内针对 REITs 在税收等方面的优惠政策有待完善,数据中心 Reits 尚不成熟,IDC 厂商转 型Reits意愿和条件相对美国仍有差距。中国金融市场的不断发展,金融产 品日益丰富和金融制度逐步成熟将为国内本土数据中心厂商发展提供有力 支撑。

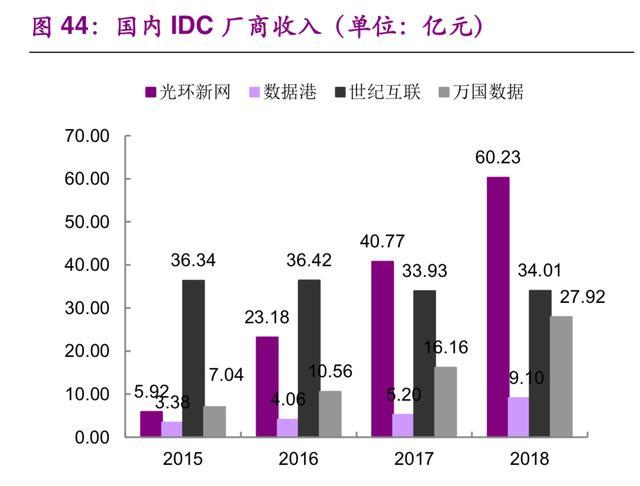

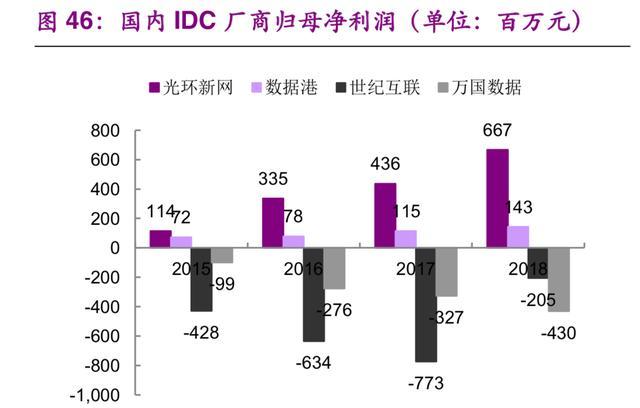

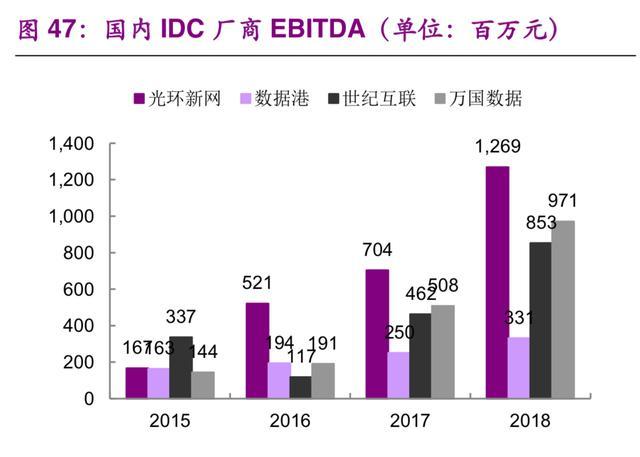

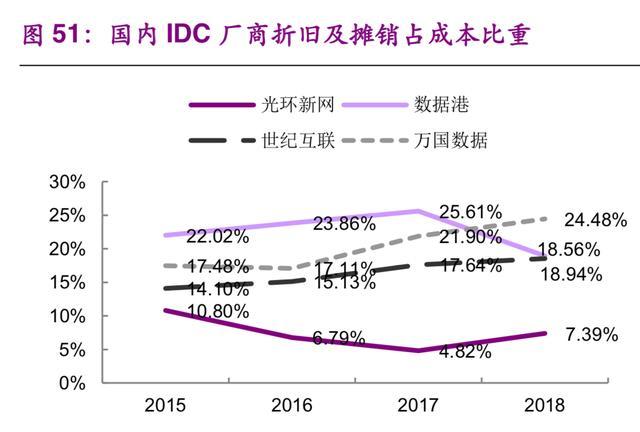

我们通过对国内四大重要的数据中心厂商(光环新网、数据港、世纪互 联、万国数据)的经营数据、财务指标进行对比,来判断国内数据中心业务 的发展情况。

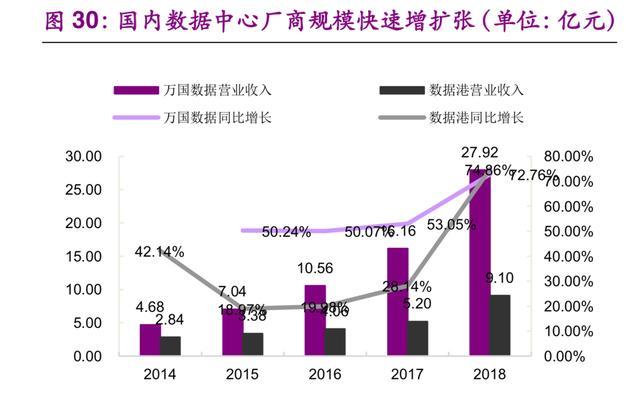

2015~2018年,国内第三方 IDC 企业总体保持增长态势。2015~2018 年,光环新网收入从 5.9 亿提升至 60.2 亿元;数据港收入从 3.4 亿提升至 9.10 亿元。老牌IDC龙头世纪互联业务收入从 36.3 亿调整至 34.01 亿元, 万国数据业务收入从 7.0亿元提升至 27.9 亿元,国内第三方 IDC 厂商合计 收入复合增速达到 35%,规模整体保持快速增长的态势。

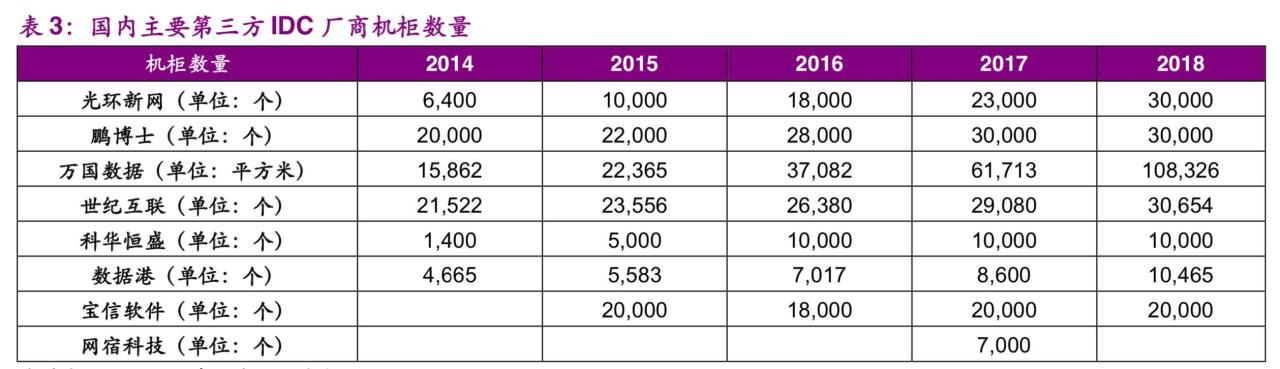

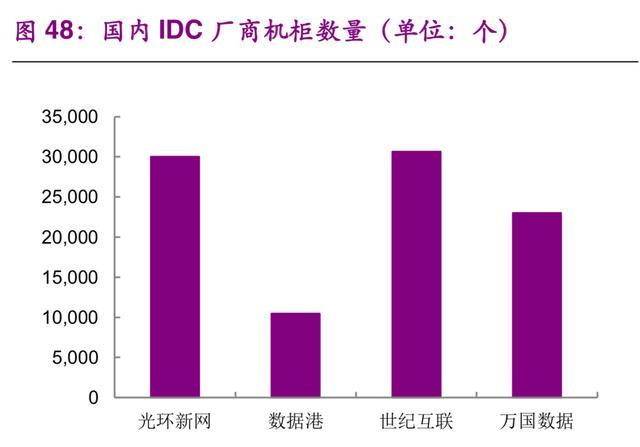

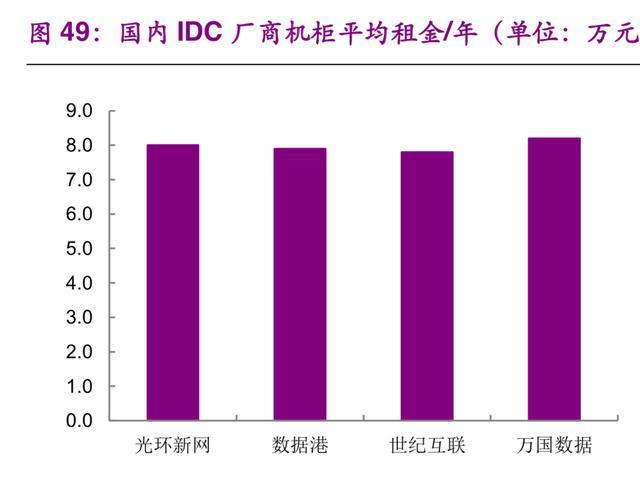

世纪互联的机柜数量最多,各 IDC 机柜平均租金较为接近。目前世纪互 联为国内最大的第三方 IDC厂商,拥有的机柜数量最多;光环新网排名第二, 且与世纪互联的差距在逐步缩小。由于市场竞争日趋激烈,国内 IDC 厂商的 平均租金较为接近,尤其对于大部分机柜所在区域均为一线城市的光环新网 和数据港,租金价格更加趋于一致。此外,由于一线城市 IDC 资源较为紧俏, 机柜上架率更高。

……

温馨提示:如需原文档,可在PC端登陆未来智库www.vzkoo.com搜索下载本报告。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫