相较此前我们提及的7个行业,食品饮料似乎更特殊一些。我们盘点的286家本土消费上市企业中,有四成都是食品饮料企业。作为消费类目中最“刚需”的行业,食品饮料里又涵盖了酒类、食品、乳业等细分领域,单拎出来每一个也都是大赛道。

当新消费的风刮到饮品企业,东鹏饮料也坐不住了。经历了超过6个月的等待,东鹏饮料终于在2021年5月上市。背着“产能是否不足”“经销商增减是否会对销量产生影响”等怀疑,东鹏却在不到一年的时间里跑出了极好的成绩,甚至一度突破千亿市值。在本篇第二部分,我们也将对东鹏饮料2021年业绩做出拆解。

回到食品饮料领域,119家上市企业呈现出了怎样的现状和趋势?

【注】

① 部分港股上市公司营收数据按照当前汇率换算成人民币;

② 本篇中所涉企业财报信息更新截止时间:2022年4月29日12时。

119家本土食品饮料上市企业中,从上市地点来看,有86家都在A股上市,其余33家在港股上市。按上市时间划分,半数企业都在2010年之前上市,其中如上海梅林、伊利股份等知名企业,更是在2000年前就已上市。

划分到更细的领域,有33家企业是酒企(含白酒、葡萄酒、啤酒),16家为乳企,30家为本土老牌大众休闲食品企业,其余40家大多为诸如三全食品、康师傅控股、良品铺子等食品企业。

从年营收规模来看,截至4月29日12时,已披露2021年报的93家公司中,有22家公司营收破百亿元。其中新希望、伊利股份、贵州茅台营收破千亿;55家企业营收规模在10亿到100亿元之间,仅有16家企业营收不足10亿元,其中有6家企业都是酒企。

按净盈利/净亏损划分,虽然有84家企业都录得净盈利,但有20家企业年净利润都不超过1亿元,其中包括一鸣食品(“一鸣真鲜奶吧”母公司)、劲仔食品(知名产品如劲仔小鱼干)、品渥食品(德亚牛奶母公司)等企业。录得净亏损的9家企业中,上文提到的千亿营收“新希望”集团净亏损95.91亿元,烘焙食品企业克里斯汀也录得净亏损1.7亿元。

撇开净利润增长表现一向高于行业平均水平线的酒企,在排名前10的企业中,似乎只有东鹏饮料是最为大众熟知的新近上市企业。营收和净利润增长率双双超过40%,东鹏饮料是怎么做到的?作为一家饮品公司,东鹏饮料除了“东鹏特饮”还有什么?接下来我们将对它进行分析。

上市不到一年,“中国能量饮料A股第一股”东鹏饮料交出了一份亮眼的答卷。

东鹏饮料2021年报显示,公司全年营收69.78亿元,同比增长40.72%;归股净利润为11.93亿元,同比增长46.90%。财报还提及,其能量饮料市场销量占比上升至31.7%,位居市场第一;销售额占比23.40%,仍然位居市场第二。

销量上涨背后,东鹏饮料财报还透露了哪些信息?

① 基本盘:能量饮料行业增长,玩家涌入打开消费者心智

财报显示,东鹏主营业务“能量饮料”在全年营收占比中接近95%,是绝对的大头。而近年来能量饮料市场规模的不断扩大,首先就给了东鹏增长的契机。据中国饮料工业协会统计,2021年,饮料行业市场规模已达5193亿,总产量18334吨,同比增长12.15%,其中能量饮料细分市场增速也达到了10.8%,位居行业前三。另据欧睿国际,2010-2020 年中国能量饮料年复合增速达 21.9%,位居所有软饮料赛道首位,这为能量饮料品牌的成长提供了市场基础。

在疫情反复,大消费行业低迷的情况下,这样的市场增长无疑给了企业入局的信心。2021年,可口可乐豪掷56亿美元收购BodyArmor,娃哈哈推出“燕麦咖啡能量饮料”,老牌食饮企业健力宝推出“超得能”;此外,元气森林继“外星人”电解质水后又推出“大魔王”牛磺酸饮料,一众新锐品牌见状也纷纷加入。

借此机会,能量饮料也开始为自己“正名”。消费者们逐渐了解到:能量饮品并不只有牛磺酸,还有添加电解质、咖啡因、植物萃取物等一系列有机元素的软饮,牛磺酸也没有那么“可怕”。

② 重线下:全国布局初具规模,渴望打通下沉市场

一直以来,东鹏营收的大头都在线下。在招股书中,东鹏将销售区域划分为广东、广西、华中、华东、西南、华北、北方和线上销售8个区域,在2021年财报中,又将华北与北方区域合并。值得注意的是,财报中一直将广东地区拆分出来,足以看出其对公司营收的贡献程度,这一点也体现在了营收占比上:

过于倚重广东地区的收入,让东鹏在IPO初期就已饱受诟病。

相较往年,2021年东鹏更注重全国布局,一改盘踞广东之势,频繁布局全国直营、经销网点。招股书数据显示,2018年到2020年,其主营业务在广东区域的营收占比分别是61.1%、60.12%和55.74%。到了2021年,其所有产品在广东区域的销售占比从49.99%下降至45.94%。

另一方面,东鹏也在大力发展其他区域经销商——尤其是在西南和华北区域。2021年,这两个区域的经销商数量分别为123个和264个。此外,直营及线上渠道净增数量也达到142个,在淘宝App搜索“东鹏特饮”,相关店铺产品月销从1000+到7000+不等。

东鹏饮料董事长林木勤曾提及:“真正的全国性品牌,广东市场占比在20%左右”,该公司2021年的广东区域占比为45.94%。虽然纵向看来下降不少,但距离林木勤口中“真正的全国性品牌”,东鹏仍有不小差距。

③ 想“下沉”:3块钱一罐还不够

听多了“廉价”“山寨”的形容,东鹏似乎并不以为然,还打算彻底沉下去,沉到县级市场。

据东鹏饮料董事会秘书刘丽华在业绩会议上的说法,公司的下沉重点主要放在县级城市和西南的学校、网吧、景点等地方。这一策略,也与其2021年西南地区经销商数量和营收上涨的结果相呼应。但尽管如此,其西南地区的销售收入占比6.2%,仅高于华北区域和线上渠道。看来要想走进西南人民的心中,东鹏依然任重道远。

与此同时,注重性价比的自驾车主、货车司机等“开车一族”,外卖骑手、快递小哥等“蓝领/新蓝领人群”等,也是其在下沉中需要巩固的现有消费者。一位西南地区的货车司机曾在接受时代周报采访时表示:“高速路上的服务区里,就数东鹏的优惠活动最多,喝什么不是喝,当然挑实惠的喝。”从东鹏淘宝旗舰店也能发现,500ml的东鹏特饮瓶装饮料平均单价还不到4元,天猫超市售卖的250ml罐装红牛,折后平均单价超过5元。

① 产品结构单一

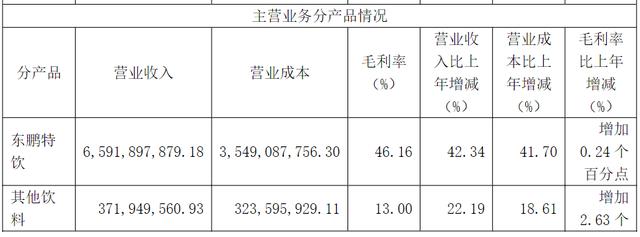

上文曾提到,东鹏主营的能量饮料营收占比超过94.66%。这既是其现阶段增长的支柱,也是风险所在。

围绕新品,东鹏有2大方向。一是围绕能量饮料,推出各种不同风味的饮品。截至2021年,该公司共推出东鹏特饮、东鹏大咖(低糖拿铁咖啡)、东鹏0糖特饮(使用赤藓糖醇等代糖)、东鹏加気(含气能量饮料)4款。

二是开拓其他创新饮料,其中比较有代表性的几款包括:她能(女性专属能量饮料)、由柑柠檬茶(油柑柠檬汁饮品)、陈皮特饮、冬瓜茶。但无论是从营收还是毛利率来讲,这些创新产品都与东鹏特饮不是一个量级。

② 牛磺酸能量饮料正失去年轻人

东鹏拓展创新产品,除了要调整自身的营收结构,更是要是适应当下年轻人的口味。

不得不承认的是,牛磺酸能量饮料的吸引力,正在被冲击。当下,年轻人对饮品的追求越来越个性化,驱动着食饮和新茶饮行业竞争不断升级。品牌们不仅需要在营销、风味上下功夫,更要追求健康、颜值。

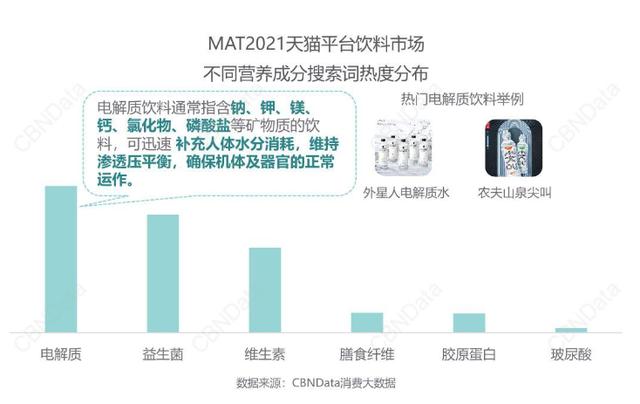

CBNData《2021饮料消费趋势洞察》显示,在线上渠道,气泡水、茶饮料、植物蛋白饮料等越来越受到90后青睐。从细分领域看,矿物成分含量更丰富,饮用口感更好的电解质水则被视为更“营养健康”的选择。

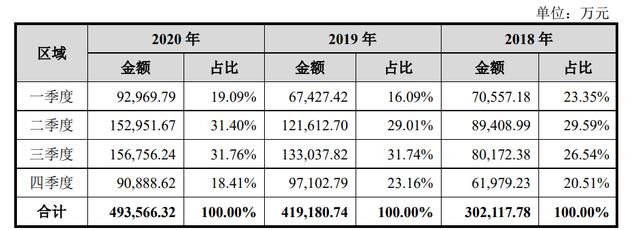

③所售饮品季节性过强

季节性消费对能量饮料的影响,也是东鹏与生俱来的问题之一。其招股书显示,从2018年到2020年,东鹏饮料每年二、三季度的产品销售占比相加超过总营收的50%到60%。官方解释道:“由于二、三季度气温较高时能量消耗较大,补充摄入能量的需求量相对更加旺盛,公司其他产品如由柑柠檬茶、陈皮特饮等亦属于解暑消夏饮品。”

另外,全球气候情况越来越不稳定,未来是否会对能量饮料销量产生影响, 还要打一个问号。但可以明确的是,如果想要一年四季都活跃在消费者眼中,并有效规避季节和气温的潜在影响,东鹏需要在下一批新品研发中多费些心思了。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫