毋庸置疑,通胀是2021到2022全球经济的关键词。

2021年一季度美国长期国债指数创下近50年来的最大跌幅,大宗商品飙升开始,原油价格从2020年4月的不足20美元/桶,涨到120美元/桶;芯片需求比2019年高出20%,库存中位数已从两年前的40天下降到如今的不足5天。一些关键行业的库存甚至更少;2021年圣诞,美国孩子拿不到圣诞树和圣诞玩具;美国从新车到二手车都一车难求;进入2022年,5月的世界食品价格指数同比上升22.8%,俄乌冲突之后全球17亿人将面临粮食危机;中国车主已迎来年内第10次油价上涨,油价正式迈入“10元时代”;比特币价格在2021年开启疯狂上涨,一度冲上6万美元的历史高点;中国A股市场蛰伏多年的周期股迎来大爆发,煤炭、有色、化工及钢铁等行业涨幅居前……

沃尔克之问:通胀去哪儿了?

2013年,沃尔克来北京大学做讲座,课后在未名湖畔跟一位年轻学者散步聊天。走着走着,这位身高2.06米的巨人停下来,半是询问半是自问:“通胀去哪儿了?(Where is the inflation?)”

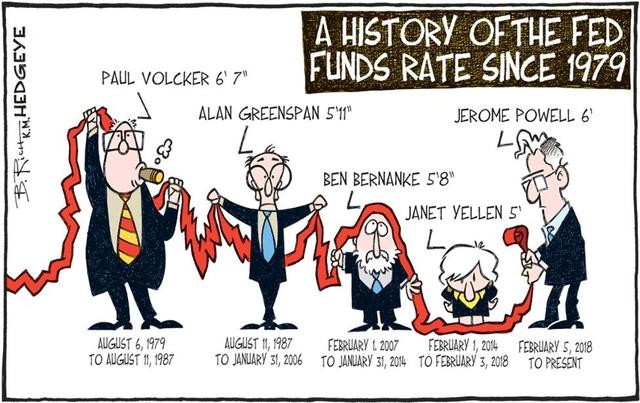

没错,2021年之前的近40年,对欧美主要经济体来说,通胀算过时话题。有一张特别有意思的漫画——美国基准利率随着美联储时任主席的身高一路下降。20世纪80年代初的美联储主席沃尔克身高约2.06米。1987年,身高1.80米的格林斯潘接任美联储主席,并在这个职位上一直待到2006年。其后的美联储主席伯南克身高1.72米。再之后的耶伦身材娇小,身高只有1.52米——4位主席任内的基准利率从10%以上降低到4%左右,再到2%,再到0左右的水平,和身高的下降差不多同频。不仅美国,几乎所有发达经济体的CPI在1996年之后都大幅下降。OECD国家的通胀率再未超过4%。

图1 1979年以来历任美联储主席身高与通胀表现(从左至右:沃尔克、格林斯潘、伯南克、耶伦、鲍威尔)

是啊,通胀去哪了呢?放在2012年,这对于中国学者来说还是个陌生的问题。2011年,中国正面临来势汹汹的通胀,年度CPI增长5.4%,食品价格一年涨了11.8%。再往前的20年,中国一直是易热难冷的体质:政策的龙头稍松,经济立马热到发烫,增长率经常冲上两位数。从20世纪80年代到2008年,我们起码面临过5次严峻的通胀压力。最严重的1994年,通胀率曾高达24%,当年大米、玉米、小麦的价格都上涨了一倍以上。老百姓疯狂地囤商品,我记得我妈连白糖、菜油都抢购了好多。

但历史就是这么捉弄人:从2012年、2013年左右开始,中国宏观经济也进入了“易冷难热”的时代。从经济发展阶段来说,工业化高潮已过,资本密集型行业贷款需求下降,而人力资本和技术密集型行业信贷本身就弱。信贷下降带来全社会购买力下降,总需求不足,导致价格涨幅偏低而不是偏高。2012年之后,中国的CPI增长率一直维持在3%以下,衡量商品出厂价格的生产者价格指数PPI的增长率,在大多数年份甚至是负的。即使在美国面临通胀压力的2021年,中国的CPI增长率也始终徘徊在1%左右的水平。今天的中国学者,不得不面对沃尔克的拷问:通胀去哪儿了呢?

01 中国供给是世界通胀的压舱石

沃尔克这个问题的确是一针见血,因为他明白,答案就在他站立的土地上。他期望有人能同样理解,THE KEY ANSER IS CHINA。

这一阶段,中国供给成了世界通胀的压舱石。20世纪80年代后,中国融入全球化浪潮,开始了快速的、超大规模的城市化和工业化进程,形成了以长三角和珠三角为中心的“世界制造中心”:

截至2021年,我国制造业增加值连续11年位居世界第一。手机、计算机和彩电产量更是占到全球总产量的90%、90%和70%以上。众多跨国公司纷纷在中国设厂,将生产环节外包,雇佣大量中国廉价劳动力,降低生产成本,消除因工资上涨等因素给本国带来的通胀压力。这期间,中国为世界提供源源不断的廉价商品,从供给端抑制了通胀。

一个有意思的数据是:20世纪90年代以来,美国经济对进口的依赖度不断增加,进口商品金额从1990年到2020年增长了近4倍,但进口商品的价格指数却基本没有增长,30年累计仅有15%,年化增长率只有0.5%。换句话说,在进口商品上,美国人民30年前1美元的购买力和30年后几乎没怎么变。与之相连的一个数据是,中国2001年加入WTO(世界贸易组织)后,对美贸易额飙升,2008年之后,在美国的进口商品中,中国制造占据了20%的份额。

02 技术进步压低了通胀

同一时期,技术进步的摩尔定律也勒紧了通胀的缰绳。

1995年,中国城镇居民一年人均可支配收入是4288元。团队的李惠璇博士说,当年她家里买了一台售价5000元的海尔冰箱,妈妈逗她说,“买冰箱把家底花光了,咱们家没钱了。”4岁的小姑娘恐惧得大哭了一中午。到2021年,买一台质量不错的家用电冰箱,价格在2000-3000元。

上世纪90年代,一台移动电话“大哥大”动辄上万元,是奢侈和身份的象征,而2021年,2000元就能买到功能齐全的智能手机。电子电器等消费品是技术进步降低价格最显著的领域,而这正是这几十年中消费品类中增长最快的领域之一。

技术的相对价格不断下降,也降低了各行业的生产成本。随着成本的下降,企业购买更多计算机、软件,引入新技术,进一步加速技术推广和成本下降。

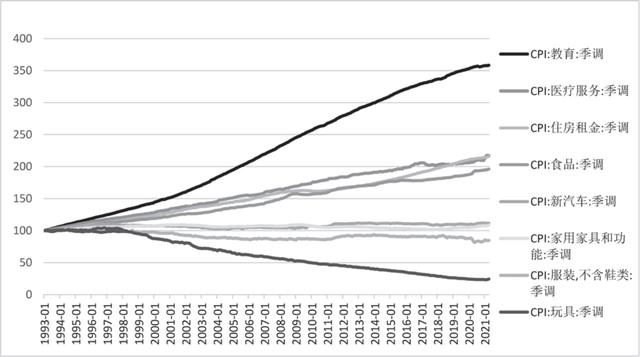

美国经济学家约瑟夫-戴维斯研究发现,自2001年以来,技术进步(计算机、电子产品、信息技术等)对通胀的影响大约拉低了年均通胀率0.5个百分点。如图2所示,美国CPI细项的长期变化也说明了这一点:可贸易品中,服装、玩具的价格大幅下跌;汽车、家用电器的价格基本长期维持不变,但因为质量持续改善,所以经质量调整的价格水平也是下跌的。相反,本地商品,例如食品、住房,以及依赖本地人力资本的教育、医疗服务,价格则都是上涨的。

图2 1993—2021年美国CPI细项 (1993年=100) 注:数据来自Wind数据库,由团队成员整理而成

中国的情况也类似,工业制成品、食品、服务的价格波动规律有很大差异:家用电器等工业制成品领域,供给弹性相当大,厂商们常常大打价格战来争取消费者。所以同等质量的工业制成品,价格是持续下跌的。而农产品易受天气、疫病等外生冲击影响,生产周期较长,供给能力也天然受土地和人力等条件限制,因此,农产品价格经常坐上过山车,价格波动幅度极大,“豆你玩”“蒜你狠”“姜你军”“火箭猪”的现象轮番上演。而优质供给稀缺的教育和医疗服务的价格,则持续上涨。1997—2019年,虽然我国CPI年化增长率仅有1.91%,但“学杂托幼费”CPI年均上涨5.29%、医疗保健服务CPI年均增长率4.83%。

03 货币政策对抑制通胀居功甚伟

除了中国供给和技术进步之外,另一只卡住通胀的手则是货币政策。

1979年,沃尔克就任美联储主席,面对11.3%的通胀率和没精打采的GDP增长率,决策当局陷入左右为难的境地,加息怕经济下滑,不加通胀实在惊人。但人高马大的沃尔克意志坚定,认为只有强有力的货币紧缩措施,才能解决美国当时的通胀问题。他使出雷霆手段:上台不到10天,就直接将基准利率从10%提高到15%。

1980年4月,联邦基金利率达到前所未有的19.96%。沃尔克的这一手段,导致了短期内的严重经济衰退,还不起贷款的农民,开着拖拉机堵在美联储总部大楼前,咒骂沃尔克的货币紧缩政策。

但是,长痛不如短痛,1983年,美国通胀率下降至3.2%,为之后的刺激政策留下了足够的空间。从1982年开始,美联储渐渐放松了货币政策,经济开始恢复增长,失业率也降了下来,美国经济又进入了良性发展的阶段。更重要的是,从此企业主和家庭也更加信任美联储的货币政策,建立了低通胀预期,奠定了大缓和时代的基础。也正因此,直到几十年后,美联储的高级官员还撰文盛赞沃尔克“为20世纪80年代和90年代的长期经济扩张奠定了基础”。

经此一役,美联储更是将物价稳定放在首位,及时调整货币政策,显著稳定了通货膨胀预期,缓解了通货膨胀的波动。全球各国央行也纷纷效仿,将“控制通胀”作为央行的重要政策目标之一。

中国供给,技术进步,和货币政策——这三大法器在手,通胀似乎成了一个古老的名词。只要中国供应链稳定,全球化不停,货币政策不走极端……更准确地说,只要需求和供给两侧不发生结构性的重大改变,大概率我们就还会处在低通胀年代。

但数据不会说谎:

2020年下半年,大宗商品价格率先抬头,到2022年初,天然气、煤、铝及小麦的价格涨幅分别达到了114.73%、89.26%、73.70%和56.63%。在能源、房租及汽车、家电等耐用消费品的拉动下,2021年12月美国CPI同比增长率达到了7%的高点。通胀也蔓延至欧洲、拉美各国, 欧元区、英国、巴西CPI同比也都分别上升至5.00%、5.40%、10.06%。

2022年2月俄乌战争之后,在大宗商品(能源,粮食)价格的推动下,全球通胀进一步走高:

3月份美国CPI加速上行,环比增幅创下2005年9月以来的最大水平,同比增幅也创下1981年12月以来的最大水平。加息之后都无济于事,虽然4月份略有降温,但到了5月,美国CPI同比上涨8.6%,涨幅再创1981年12月以来最大,能源、食品、核心商品和服务更是全面上涨。

同时,欧元区5月HICP(调和消费者物价指数)通胀同比终值8.1%,再次刷新欧元区成立以来的纪录;英国4月高达9%的CPI同比也创下了1982年来的最大;截止今年3月份,一年内全球通货膨胀率涨了有两倍多,从3.7%涨到了9.2%。

拜登政府面临着上台以来的最大一次挑战,直接逼近两位数的通胀已经开始对普通家庭和企业造成压力,不治理不行,但年底的中期选举又迫在眉睫,如何避免过度信用收缩导致经济衰退影响到选举,是各种政治考量和博弈的关键。

为什么多年之后,美国的通胀之虎兕会出于柙?

世界会重回那令人恐惧的“滞胀”年代吗?

敬请期待

明日《四十年全球通胀简史(下):通胀回来了?》

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫