今天的行情很激荡,按理说应该聊一聊,不过周五了咱们还是别整那么累,说点跟行情不直接相关的话题吧。

中午跟工作室的研究员们蹲一块吃饭,期间我们聊到一个话题:什么样的公司才有投资价值。

当然,我们这种二级狗谈的肯定不是初创企业的天使轮或者ABC轮融资,主要是针对已经IPO的上市公司。

关于这个问题,大家瞬间达成一致:茅台。

确实,身处必选消费行业,并且是行业内金字塔尖尖上独一无二的存在,拥有印在国人骨子里的超强品牌溢价以及超过90%的超高毛利率,护城河宽到令人发指,任何时候看都充满了投资价值。

话题肯定不能就此结束,于是我们又聊了一些相对发散的东西。

以下所有内容都只是几条二级狗闲聊记录,不构成任何投资建议,据此操作盈亏自负哦。

首先从一家公司的生命周期角度看,大致可以划分成初创期、成长期、成熟期和衰退期,理论上说第二、三阶段的最具投资价值。

但这仅仅存在于理论层面,实际上处于这两个阶段的公司早已经被市场赋予不同程度的估值溢价,在操作层面未必有什么价值。

举个例子,比如我之前聊过的海优新材,它就是一家高速成长的公司,处于生命周期的第二阶段,单看公司本身肯定很有前途,但同时它的股价也已经给到180多倍的PE(动态),从这个角度很难判断它是否有投资价值。

说白了,公司所处的生命周期和公司股票的投资价值不能划等号,前者有固定公式来定义,后者则要结合溢价率来判断。

考虑到在A股上市的公司基本都已经成一定规模,因此我们想到了另外一种划划分其生命周期的思路,同样是分成四个阶段:

初创期-区域龙头-全国龙头-世界巨头

这样划分有什么好处呢?

要知道,虽然A股给不同生命周期的公司都赋予了对应的估值溢价,但这种估值并不是永远都合理,很容易出现错配,导致公司的投资价值被高估或者低估,而最容易被低估的时间点有几个:

公司成长为区域龙头,正在成长为全国龙头;

公司成长为全国龙头,正在成长为世界巨头;

公司成长为世界巨头,所处赛道发生大变革。

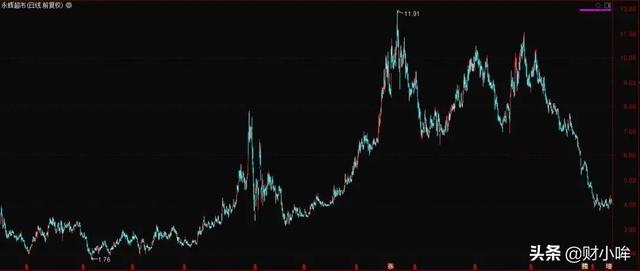

第一种情况的代表是永辉超市,上市之初仅在福建地区有比较高的品牌辨识度,上市后拿着融到的钱快速扩张,最终成长为一家全国性的头部超市,股价也从最低的1.7涨到接近12块。

类似的情况还有很多,但基本都是集中在终端消费、地产、银行和基建等领域,因为这些领域更侧重于线下的地域化拓展,有点像攻城拔寨。

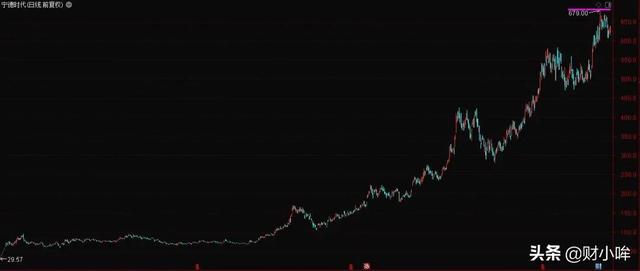

第二种情况的典型代表是宁德时代,上市之初虽然在国内锂电池领域已经做到数一数二的水平,但放眼全球还算不上巨头公司,之后在新能源的大环境下昂扬向上,不仅公司成长为世界锂电池霸主,股价相比上市之初也翻了30多倍。

类似的情况也有不少,比如中信博,目前是国内光伏支架的龙头,但全球市占率并不高,大概只有8%左右,未来具备从全国龙头成长为世界巨头的可能性。

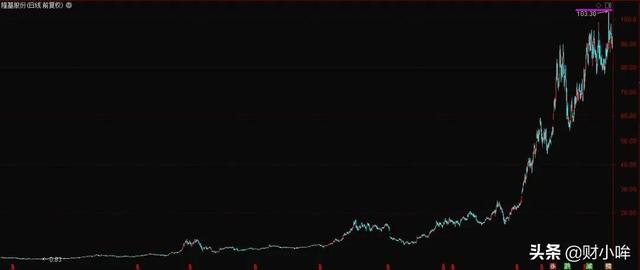

第三种情况的典型代表是隆基股份,公司多年来都一直是全球光伏市场的绝对龙头,但之前光伏行业体现出明显的周期属性,因此公司的股价只是缓慢上涨,近两年光伏行业从周期变为成长,赛道属性巨变导致隆基股价巨变,上涨斜率明显提升。

为什么处在这几个节点的公司容易被低估呢?

原因很简单,因为这些公司往往都遭遇了业绩增长的天花板,比如某家全国龙头公司,在国内的市场份额已经很稳固,于是就会体现出业绩稳但增速慢的情况,公司为了实现海外拓展,往往需要投入大量的人员和费用,这些因素都会让财务报表变得更难看。

市场看到公司的业绩差,自然会不断调低估值,进而忽略公司为实现发展阶段跨越所做的努力,反馈到股价上很容易被低估。

如何发现这种公司呢?

主要从几个角度出发:

1、首先要求公司有一定的规模基础,这是判断公司能否突破天花板的前提;

2、看公司的研发投入、产能投入、人员投入等财务数据,是否在为突破天花板努力;

问题来了。

各位能不能找到一家公司,符合我上述说的三种情况之一就可以。

祝老板们找到大牛,祝大家周末愉快。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫