对很多小伙伴来说,大公司的名头一直非常好使

保险是对普通人来说非常陌生,相当专业的领域。

一些耳熟能详、口耳相传的品牌肯定让人更安心。

不过不同人对大公司的定义,可能都不太一样

有人觉得大公司就是知名度高,广告打得多的公司

有人说是服务网点多,在当地就有分支机构的公司

有人看到业务员多,身边有很多代理人朋友,觉得那就是大公司

为了更加客观,我们就以保险公司的保费收入作为主要依据

毕竟卖得多,意味着公司的服务群体数量多,那影响力也更大。

于是我们找到了2021年保费排名最靠前的九家保险公司

还加上了友邦人寿

老七家不出意外地霸占了保费收入前七位

中邮人寿和富德生命人寿比较低调

但是它们有自己的深耕渠道和客户群体,近几年的排名稳中有升。

虽然友邦人寿的保费收入进不了前十

其实呢,在中国保险牌照非常难拿

根据《中华人民共和国保险法》第68条规定

(一)主要股东具有持续盈利能力,信誉良好,最近3年内无重大违法违规记录,净资产不低于人民币2亿元;

(二)有符合本法和《中华人民共和国公司法》规定的章程;

(三)有符合本法规定的注册资本;

(四)有具备任职专业知识和业务工作经验的董事、监事和高级管理人员;

(五)有健全的组织机构和管理制度;

(六)有符合要求的营业场所和与经营业务有关的其他设施;

(七)法律、行政法规和国务院保险监督管理机构规定的其他条件。

也就是说光有钱不行,还得干干净净、要人有人,有经营能力。

所以每一家你没听过的“小公司”,背后的股东不是地方政府、央企,就是行业龙头,或者资本巨头。

任何一家保险公司都不算小。

而且监管爸爸为了确保保险公司一定能赔得起,实行的是目前全球最严格的“偿二代”体系。

所以即便不在我们测评范围内的保险公司产品,普通人也不需要担心保单的安全性。

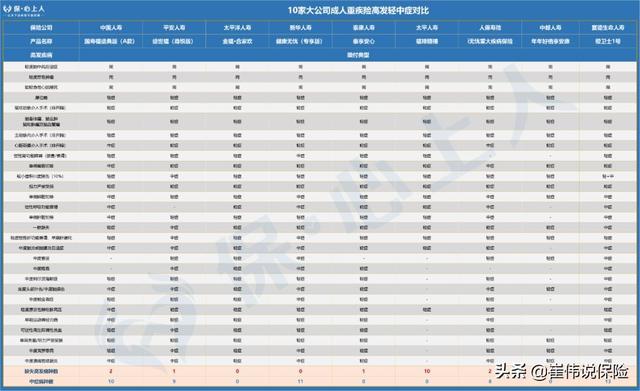

我们筛选了这十家公司的最新主打产品

![]()

![]()

01

这十款产品保障内容好不好?

光有名头不行,也得产品过硬才行。

这10款产品非常有代表性

有六款是单次赔付重疾险,必选责任中包含轻症

有两款是多次赔付重疾险

有两款是纯重疾险,也就是说必选责任只保重疾

基本上涵盖了市场上主流重疾险产品类型

这10款产品也有一些共同之处

都无一例外地自带身故责任

有8款在必选责任中挑选了一些病种进行额外保障

我们将从下面两个维度来评价这10个产品的保障内容质量

高发轻、中症病种覆盖率

轻、中、重症的赔付比例

一、高发轻、中症病种覆盖率

有的小伙伴可能会问,既然是重疾险,难道不是重疾病种的覆盖率最为核心吗?

没错

但是这一层,监管爸爸已经帮我们把好关了。

2020年11月,中国银保监会颁布了统一修订的《重大疾病保险的疾病定义使用规范》

有 28 种病种各家保险公司是必须涵盖,而且定义也得一字不差。

这法定的 28 种重疾,占到了所有重疾险理赔的 95% 以上,可以说是核心中的核心。

现在的重疾险产品的重疾数量基本上都超过一百种。

这个产品比那个多十种重疾病种还是多二十种,没有实质性区别。

倒是轻症和中症,除了三个病种(轻度脑中风后遗症、轻度恶性肿瘤、较轻急性心肌梗死)外,其它都是由保险公司自行定义。

对这些病程处于早期,尚不会危及生命,花费不大的轻症、中症进行保障,大大降低了赔付门槛。

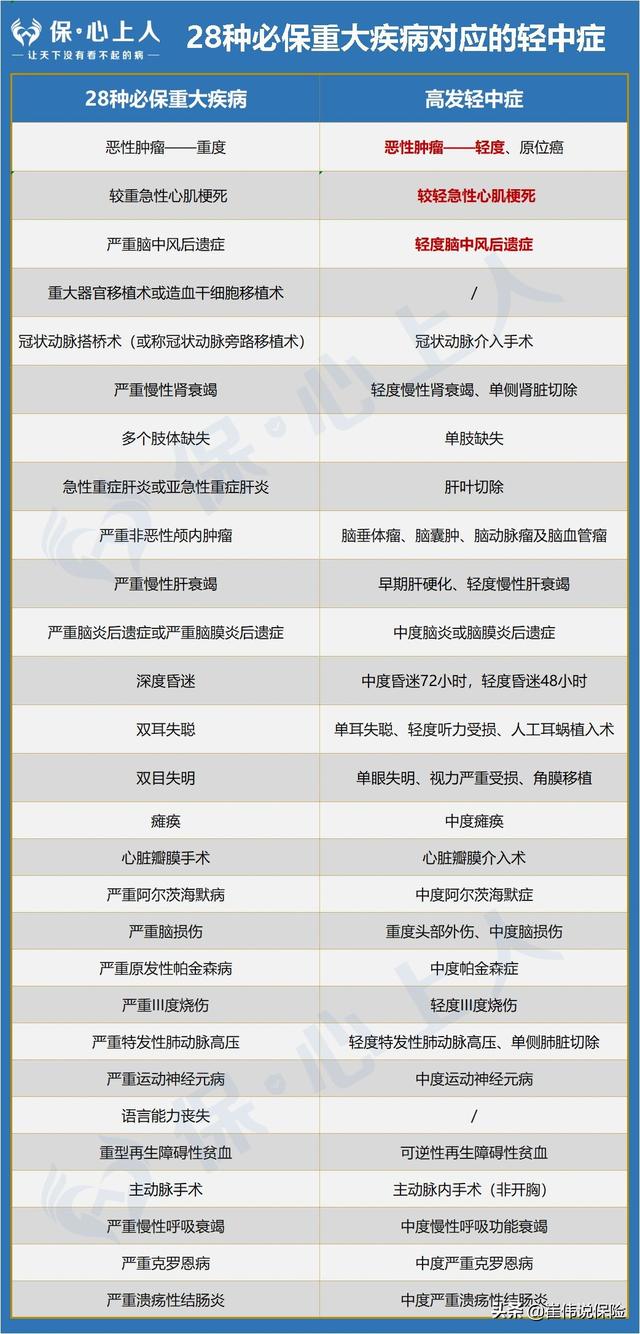

我们也根据28种必保的重大疾病的早期阶段疾病,整理出来了一份高发轻中症病种图。

这10款产品表现如何?

1)病种数量

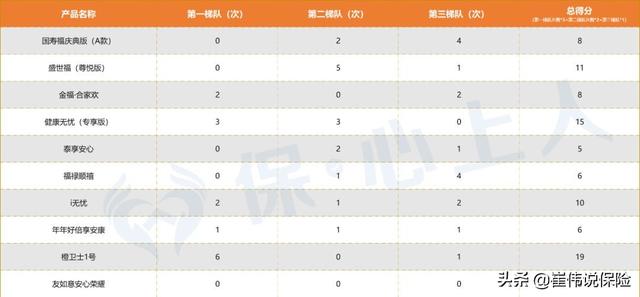

可以看到富德生命人寿的橙卫士1号、新华人寿的健康无忧(专享版)和太平洋人寿的金福·合家欢都做到了全覆盖。

平安的盛世福(尊悦版)和泰康人寿的泰享安心缺失其中一种紧随其后。

国寿福盛典版和人保i无忧缺失两种位列第三梯队

太平的福禄顺禧、中邮人寿的年年好倍享安康就缺失的比较多了

还有友邦的友如意安心荣耀,没有轻中症保障

2)中症病种数

中症的赔付比例比轻症高

同样的病种在A公司赔10万,在B公司能赔20万,显然保障力度是A公司更强

我们看到富德生命人寿的橙卫士1号、新华人寿的健康无忧(专享版)的中症数量最多,分别是13种和11种

国寿福盛典版、平安的盛世福(尊悦版)和人保i无忧表现也不错,分别是10种、9种和8种

太平洋人寿的金福·合家欢、太平的福禄顺禧、中邮人寿的年年好倍享安康挺可惜,都不保障中症。

3)疾病定义

我们再从更细致的角度来研究这些病种的理赔条件

有两个病种在各家保险公司的定义差别比较大

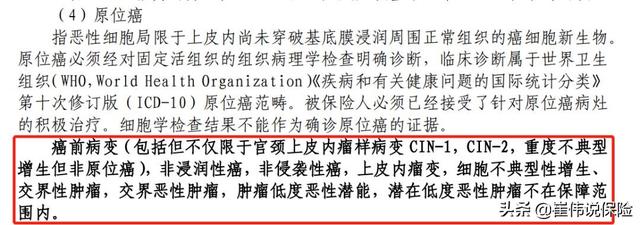

①原位癌

原位癌虽然名字上有“癌”字,但严格意义上,算不上真正的癌症

打个比方,长了霉斑的橙子,把皮剥了,里面橙子还是好的。

原位癌就好像是霉斑,去了就没事。

原位癌发病率比较高,常见于乳腺、子宫颈、皮肤、直肠、胃等部位,其中乳腺原位癌占了20%以上

我们从保险公司的理赔报告中可以看出,原位癌也是高发轻症之一。

理赔率也居高不下。

摘自人保寿险2020半年理赔报告

虽然发病率不低,但原位癌不需要化疗,直接切除就可以

如果发现并治疗及时,治愈率可达95%以上。

而且通常不会复发,治疗费用相对较低

虽然2020版的重疾险疾病定义使用规范没有把原位癌纳入其中,但是大多数的保险公司还是把它按轻症来赔付

可以看到原位癌的理赔要求基本上都要求有组织病理学检查结果和手术治疗。

目前原位癌的主要治疗手段就是手术切除,而且不治疗会有很大概率发展成恶性肿瘤。

要求病灶的组织病理学确诊和手术切除可能会推迟理赔时间,但终究能赔,也算合理。

富德橙卫士1号的原位癌定义最宽松,没有需符合ICD-10或是ICD-O-3的定义

橙卫士1号保险合同条款节选

泰康泰享安心也很不错,只要求固定活组织的组织病理学确诊,不需要实施完手术才能理赔

泰享安心保险合同条款节选

国寿福盛典版、盛世福(尊悦版)、福禄顺禧、i无忧和健康无忧(专享版)中规中矩

而金福·合家欢和年年好倍享安康都有一些额外的限定条件

特别是年年好倍享安康除外项目比较多

年年好倍享安康保险合同条款节选

在WHO的ICD-O-3中,原位癌的肿瘤形态学编码为“/2”- 定义就是“原位癌,上皮内的、非浸润性、非侵袭性”。

到底赔还是不赔?

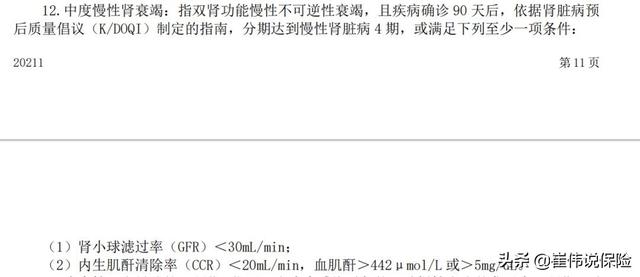

②慢性肾功能衰竭

据相关统计数据,全世界约有8.5亿人因各种原因导致肾脏病,患病率为10.1%-13.3%

临床上,一般将整个肾功能不全失代偿阶段统称为慢性肾功能衰竭

医生根据肾小球内生肌酐清除率和血清肌酐的数值来衡定患者的肾脏功能,确定分期。

有传统分期和CKD分期两种方法

和这10款产品对慢性肾功能衰竭的定义对照

而其它产品则还需要血清肌酐率也达标。

毕竟多了一个条件,严格了些。

新华的健康无忧(专享版)条件最宽松,列出的条件只需要满足一项即可,并且没有状态持续时间要求。

健康无忧(专享版)保险合同条款节选

盛世福(尊悦版)、泰享安心要求持续时间较短,90天

国寿福盛典版、金福·合家欢、福禄顺禧和橙卫士1号要求持续180天

我们把高发轻中症的测评结果汇总一下

只要在高发轻中症这儿立住了,产品质量便不会差太远。

二、赔付比例

若是病种数量不足,如果赔付比例高,一定程度上也能弥补数量方面的短板

我们看看各产品在赔付比例上的走势是不是和病种大体一致

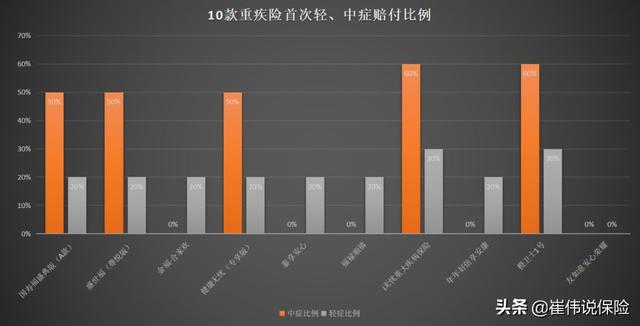

1)首次轻、中症比例

可以看到除了橙卫士1号和i无忧,其它产品的轻症比例都是20%

而中症方面,也是这两个产品赔付比例最高,60%。

其它产品要么不设中症,要么按50%赔付。

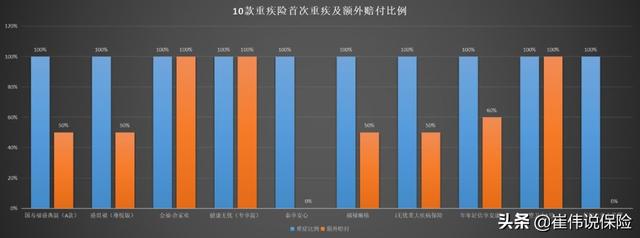

2)重症及额外赔付比例

十个产品中中邮年年好倍享安康和富德橙卫士1号是多次赔付重疾险,其它都为单次赔付

有八个产品设置了额外赔付

金福·合家欢、健康无忧(专享版)和橙卫士1号满足条件都可以额外赔付1倍保额

国寿福盛典版、盛世福(尊悦版)、福禄顺禧、i无忧和年年好倍享安康可以赔付50%~60%不等

3)重疾额外赔付的实用性

虽然多达八个产品有额外保障,但我们不能只看赔付比例,还要看赔付几率多大,也就是实用性

这直接影响额外保障的含金量

我们以可额外赔付病种是否属于28种必保重疾,是否包含癌症以及可额外赔付时长做为判断标准。

人保i无忧和富德橙卫士1号因为不限重疾病种,以及年年好倍享安康提供癌症二次赔付同为第一梯队

盛世福(尊悦版)因为可赔付时间长,涵盖部分癌症位列第二梯队

太平福禄顺禧处于第三梯队

健康无忧(专享版)限制61周岁前、意外导致才可额外赔,含金量方面就差了点意思了。

至此,我们从高发轻中症和赔付比例上得到了10款产品保障内容质量的排名

综合得分最高的是富德生命人寿的橙卫士1号

第二是新华的健康无忧(专享版)

第三是平安的盛世福(尊悦版

是不是和您心目中的排名一样呢?

02

这十款产品的性价比如何?

通常大公司的产品不以性价比见长

不过既然都是大公司,不妨看看哪个更值得入手?

颜色由绿到红,代表数值从低到高

i无忧价格最低的主要原因是身故按保费赔付

但是参照青云卫1号身故赔保费和赔保额的比值,折算下来i无忧按保额赔身故责任的价格是~8133元

也比同样是纯重疾保障的友如意安心荣耀价格要低

按这种算法,i无忧附加轻、中症责任后的折算价格是10400元,比其它同样结构的产品价格低

橙卫士1号和年年好倍享安康同属多次赔付重疾险

年年好倍享安康是分组多次赔付(分6组赔6次)、橙卫士1号是不分组多次赔付

从理赔门槛上看,不分组多次赔付要比分组多次赔更低

橙卫士1号可以在保障力度上排名第一,保费仍然低于均值

是个很逆天的存在

年年好倍享安康的分组把癌症和侵蚀性葡萄胎单独放在一组,最高发六大重疾分散在四组中

这样的分组还算良心。

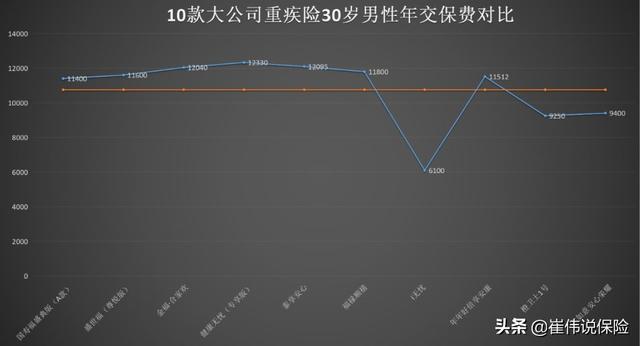

我们把年交保费做成图表会更清晰一些

注:为方便比较,金福·合家欢(18年交)和健康无忧(专享版)(20年交)的年缴保费价格均为原价格乘以80%

盛世福(尊享版)保障位列前三,价格在老七家中算低的,表现不错

健康无忧(专享版)保费在老七家中最贵,但是保障好,倒也说得过去。

金福·合家欢、泰享安心和福禄顺禧就有些偏高了。

03

写在最后

看完这些大保险公司产品的解析,小伙伴们是不是已经心有所属了?

各家保险公司设计的产品,都有优点,也有和其它产品相比不足的地方

没有绝对完美的保险产品,只有最适合自己的产品。

我们介绍过怎样通过四步选择一款适合自己的重疾险

如果没有太多心思去研究与筛选,只想要一款保障内容一流,综合性价比也出色的重疾险,富德生命人寿的橙卫士1号绝对是选择之一。

今天聊的这些产品,因为都附带了终身寿险,所以价格相对高一些的。

如果预算有限,建议先考虑不捆绑身故责任或身故赔保费的重疾险,把保额做足。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫