新华财经北京6月16日电(史可)美国财政部当地时间周三(6月15日)公布的国际资本流动报告(TIC)显示,海外官方投资者(以下简称“外资”)2022年4月持有美国国债(以下简称“美债”)总规模环比减少1583亿美元,至74553亿美元,持仓量创近一年低位,前值为76136亿美元。

中、日两大美债持有国4月均选择减持美债,其中,日本4月所持美债仓位减少139亿美元,至12185亿美元。中国4月所持美债减少362亿美元,持仓量录得“五连降”至10034亿美元,续创2010年6月以来新低。

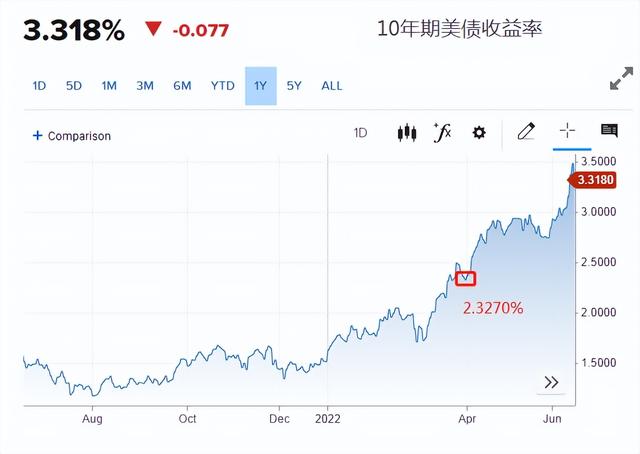

由于该数据存在时滞性,最新的TIC数据实质反映的是4月份的市场情况。当月10年期美债收益率从月初的2.32%附近震荡向上,逼近3%大关,创逾三年高位。分析认为,美债利率跳升背后反映出,通胀预期显著抬升背景下,市场开始计入美联储鹰派加息和缩表信号,推升期限溢价。

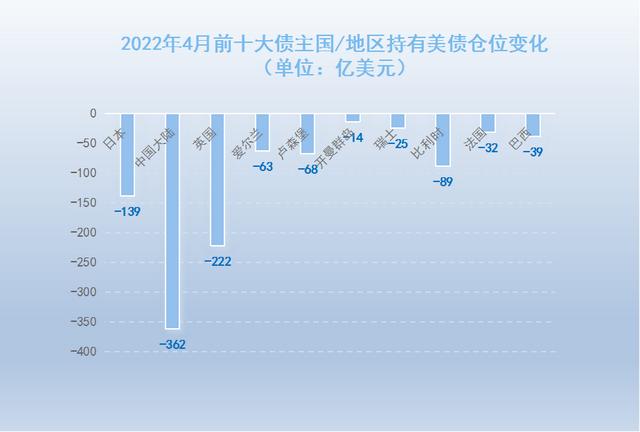

前十大美债持有国悉数减持美债

继3月份抛售973亿美元美债之后,美国财政部公布的34个国家和地区中,4月多数选择继续减持美债,当月净减持美债规模达1583亿美元,这使得外资持有美债仓位降至2021年5月以来低位。

其中,前十大美债持有国4月悉数减持美债,减持规模合计1053亿美元。减持力度最强的国家为英国,4月净抛售222亿美元美债,持仓量降至6127亿美元,仍为美债第三大持有国,此前英国曾在2月和3月份连续增持美债。

继3月份减持739亿美元美债之后,美债第一大持有国——日本4月继续抛售美债,当月净减持362亿美元美债,结合既往TIC数据,今年前四月,日本共减持美债1078亿美元。

日本减持美债之时,正值日元创下数年新低之际。今年3月以来,因美联储和日本央行的货币政策背离,资金流向发生变化,日元持续走贬,日元兑美元汇率甚至在本周跌至24年来的最低水平。不过,日本央行行长黑田东彦多次表示,央行必须通过宽松货币政策来支持日本从新冠疫情中缓慢复苏,他强调汇率不是政策目标。

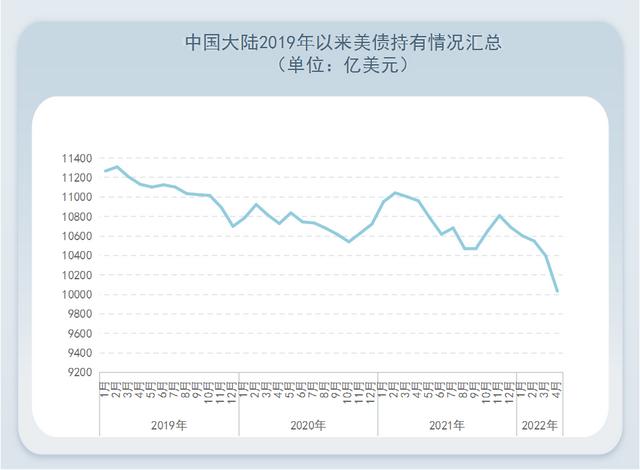

中国方面,截至2022年4月末,中国大陆持有美债仓位出现月度“五连降”,其中4月美债持仓环比减少139亿美元,仓位回落至10034亿美元,续创2010年6月以来新低,近五个月中国大陆累计减持美债551亿美元,仍是美债第二大海外持有国。

据新华财经统计,中国大陆持有美债规模的历史最高点为2013年11月,达到了1.32万亿美元。相较于2013年的峰值,截至2022年4月末,中国大陆已经累计减持超2900亿美元美债。

TIC数据同时显示,4月海外私人投资者净买入美国国债110亿美元,买入机构债达92亿美元,持有公司债达200亿美元。另外,4月净买入美国证券的海外资金为510亿美元,其中海外私人投资者资金净流入347亿美元,海外官方机构资金净流入163亿美元。美国居民则减少了其所持有的国外证券,净流出达367亿美元。

美联储“加息前置”推升美债利率

由于TIC数据存在时滞性,需要将时间拉回两个多月前,面对一再刷新高的美国通胀数据,3月的美联储议息会议释放了鹰派加息和缩表信号,美联储启动了2018年末以来的首次加息,幅度为25个基点。同时,美联储主席鲍威尔一再释放货币政策可能加速收紧的鹰派信号,进而加大了市场对美联储更为激进加息的押注。鲍威尔表示,如果时机合适,美联储“加息前置”策略有一定益处,加息50个基点是一大讨论方向。

也因此,进入4月之后,美债利率延续波动攀升,自月初开始,短债利率因美联储“前置加息”预期飙升,2年与10年期美债利率再度发生倒挂。10年期美债收益率在月末升穿2.90%,逼近3%大关,继续刷新逾三年以来高点。全月来看,10年期美债收益率自月初低点2.32%附近最高反弹超57个基点。

不少业内人士认为,10年期美债利率最舒适的区间在2.50%-2.90%之间。若收益率继续攀升,则会引发全球借贷成本上涨等一系列的连锁反应。美银美林认为,10年期美债收益率的公允价值在2.05%-2.70%范围内,要防范与基本面脱钩、突破3%的尾部风险。

而随着美债利率骤升,北京时间4月11日盘中,中美10年期国债利差出现倒挂,为2010年来首次。中金公司研究部董事总经理、策略分析师刘刚认为,中美利差倒挂源于两国经济周期错位,底层逻辑是宏观各主体的杠杆水平差异。另有机构分析称,自5月末以来,中美利差倒挂对于跨境资本流动的影响已出现边际减弱的迹象。

高通胀约束 美国经济软着陆非易事

如果说4月份的美债市场波动已经令机构神经紧张,本周以来,美债利率的走势更加“活久见”。随着上周五(6月10日)公布的5月CPI数据超出预期,刷新40年高位之后,市场对短期内通胀见顶的愿望已然落空,本周初,市场对美联储加息75个基点的预期迅速升温。

据美国财政部数据,基准10年期美债收益率自上周四(6月9日)以来已经上涨了45个基点,从3.04%涨至3.49%,创下2011年4月以来的最高水平。市场的巨幅波动使得接下来5月和6月份的TIC数据充满了悬念。

当地时间6月14日至15日,美联储召开6月议息会议,美联储会后宣布加息75个基点,这是1994年以来美联储单次最大幅度加息。但是美联储主席鲍威尔称,加息75个基点并非惯例,不期望这样的加息幅度变成常规。他表示,7月的议息会议可能会加息50个或者75个基点。

鲍威尔还强调,现在的通胀主要是供给侧导致的。他依然以美联储的预测为例,与3月预测相比,此次美联储大幅上调了2022年PCE通胀,从4.3%上调至5.2%,但是核心通胀的预测几乎未调整,仅从4.1%上调至4.3%。

华尔街分析人士预计,如果美联储7月、9月也均将加息75个基点,美国经济衰退的可能性也会随之上升。

光大证券认为,从美联储货币政策、通胀和市场计入缩表预期的角度看,美债收益率短期内向上的概率更大。但中长期看,美国经济基本面疲软,美国财政部赤字规模将在2022年显著降低,减少国债净发行量,抵消美联储缩表的影响,叠加通胀见顶回落,美债收益率或将面临下行压力,预计10年期美债收益率年末会回落至2%左右水平。

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫