根据榜单显示,韩国三星电子以792.03亿美元的营收位列榜单榜首,台积电以573.61亿美元营收位居榜单第二位,SK海力士以361.68亿美元营收排在第三位。

值得注意的是榜单前三的企业中韩国就占据2家,充分彰显了韩国半导体产业发达。

从营收规模来看

上榜50强半导体公司的2021年营收总额为3489.87亿美元,同比上年增长29.3%,50强入围门槛为10.02亿美元。

营收超百亿美元有7家,分别是三星电子、台积电、SK海力士、联发科、东京电子、铠侠、日月光。有4家企业营收在50-100亿美元之间,有19家企业营收在20-50亿美元之间,其余20家企业营收在10-20亿美元之间。

在7家营收超百亿美元的公司中,分布在中国台湾3家、韩国、日本分别2家,中国大陆没有一家,这也看出了中国大陆地区半导体产业和世界半导体产业巨大差距。而在前10 榜单中,中国台湾和日本分别4家,韩国已有2家。

此外,50家亚洲半导体公司的总销售额分别占全球份额的39.1%和亚洲的78.8%。这充分显示出了亚洲地区半导体产业的高度发达和高景气度。

从分布地区上看

上榜50强半导体公司主要来自亚洲5个国家和地区,分别是中国台湾、日本、中国、韩国、新加坡,上榜企业数量分别是17家、16家、10家、7家、2家。中国台湾和日本就占据了榜单的三分之二。

中国大陆营收最高为中芯国际,2021年营收54.43亿美元,位列第十一位。封测龙头长电科技则以47.99亿美元的营收位居第14位,中国大陆地区排名第二,这也可以看出国内半导体公司与国际半导体公司的差距。

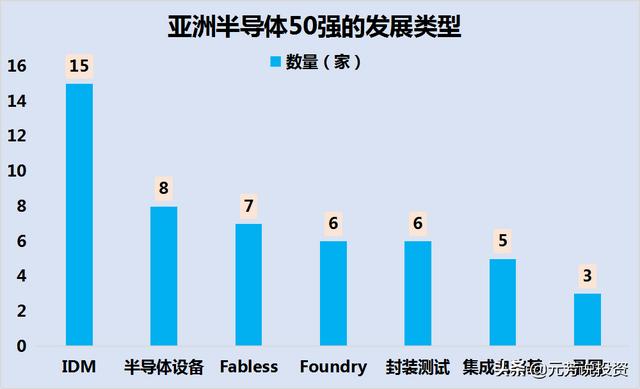

从经营模式上看

半导体产业有IDM、Fabless和Foundry三种经营模式。

IDM的英文全称为Integrated Device Manufacture,它是一种集芯片设计、制造、封装、测试和销售等多产业链环节于一体的一条龙产业运作模式。如三星、英特尔(Intel)、意法半导体(ST)、德州仪器(TI)等。

Fabless俗称“无工厂芯片供应商”或“无晶圆厂”,它是一种只从事芯片设计与销售,而不涉及制造、封装和测试等环节的一种产业运作模式。这种模式典型代表有:高通(Qualcomm)、海思、联发科(MTK)、博通(Broadcom)等。

Foundry即我们常说的“代工厂”,它是一种只负责芯片制造、封装或测试的其中一个环节,不负责芯片设计环节的一种产业运作模式。如台积电(TSMC)、联电(UMC)、格罗方德(Global Foundry)、中芯国际等。

亚洲半导体50强榜单中,这三种模式均有。其中IDM模式的最多达15家,半导体设备达8家

中国台湾的半导体产业这三种模式均有涉及,而且表现强大,如台积电的晶圆代工属于世界领先,联发科的半导体设计居行业领先地位,封测的日月光则是世界封测的龙头。

在这三种模式中,Fabless、Foundry分别有4家,IDM和封测测试分别有3家。不过目前没有半导体设备的相关企业。

日本半导体企业除了没有封测外,其他6中类型均有,特别是IDM半导体公司多达7家,半导体设备3家,尽管经过当年美国对日本半导体企业的打压,但仍然可以看出日本半导体产业的发达,特别是在半导体材料这块。

中国大陆的半导体产业机会囊括了半导体产业发展的所有类型,尽管目前还相对弱小,但在国产替代的浪潮下,未来10-20年国内半导体公司有望诞生市值万亿的公司。

从营收增速来看

亚洲半导体50强中,只有来自中国的闻泰科技和韩国的三星电机株式会社2021年营收负增长,其他48家半导体企业均实现正增长,这也充分显示出了全球半导体产业的高景气度。

值得注意的是来自新加坡的Kulicke&Soffa半导体公司是唯一一家增速超100%的亚洲半导体公司,增速达143.7%。

增速超50%的公司共有10家,中国有3家、中国台湾有4家、新加坡2家、韩国1家。

在增速30%-50%中国内地有4家公司上榜,在国产替代和新能源等产业高速发展下,半导体产业有望继续保持高景气度的格局。

值得注意的是,在全球消费电子疲软以及扩建产能逐步释放产能背景下,当前全球半导体已经开始进入下行周期。在新能源产业高速发展和国产替代加速推进的浪潮下,中国半导体产业仍然有望保持较高的发展速度,在这个过程中中国半导体产业有望逐步提高全球市占率。

2022年一季度全球半导体设备销售额同比增长4.75%、大陆半导体设备销售额同比增长27%,从从这点就可以看出,中国大陆的半导体产业有望保持继续高景气,但会有所分化。

因此,在半导体景气度进入下行周期的背景下,新能源汽车、光伏、风电、工控等行业的发展,对IGBT、MCU芯片、SIC等需求仍然较大,同时半导体设备、材料和零部件在国产替代的浪潮下将持续受益。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫