提到买保险就有很多令人糟心的问题,其中买了用不上算一个。

尤其是保费很高的重疾险,一年好几千交进去,没出险,保费就“消费”了。

那有没有不得重疾就能赔的呢?

有!

它就是神盾七号。

1

产品如下表:

由和谐健康保险公司承保,条款名字叫喜马拉雅重大疾病保险。

投保规则上,

0-60周岁可以投保,最高可投保50万保额,可选定期/终身,最长缴费期限为30年。

基础责任上,

110种重疾,不分组赔2次,赔付比例为100%;

25种中症,不分组赔3次,赔付比例为60%;

55种轻症,不分组赔4次,赔付比例为30%;

确诊轻症,中症,重疾豁免保费。

可以看出,这是一款不分组多次赔付的重疾险。

和分组的重疾相比,不分组重疾赔付更为宽松,只要间隔3年,就能赔两种不同的重疾。

我们接着来看它的高发轻中症:

结论:

从病种看,13种高发轻中症保障全面;

从赔付比例看,在30-60%之间,尚可。

神盾七号保障还有一个特色保障:高龄住院津贴。

60岁前没发生重疾,60岁后住院治疗,保险公司就会按住院天数给付津贴。

以50万保额计算,住院每天可以赔500元(前5天免赔)。

没得重疾也能拿到钱,非常实用。

不过值得注意的是,后期如果发生重疾/身故/全残理赔时,要扣除已赔的高龄住院津贴。

2

接着我们来看下它的可选保障。

1、重度恶性肿瘤二次赔

●首次重疾非癌症,180天后得了癌症,赔100%保额;

●首次重疾是癌症,3年后再次得了癌症(新发、复发、转移、持续),赔100%保额。

在上面两种情况的基础上,3年后再得癌症(新发、转移),赔100%保额。

以30岁、保终身、保额50万、30年缴费计算,男性价格上涨了22%,女性价格上涨了27%。

价格还算合理,预算足够可以选。

2、特定心脑血管二次赔

还不错,高发的三种心脑血管疾病都包含在内。

具体的赔付规则为:

●首次重疾不是特心,180天后得了特心,初次确诊赔120%保额。

●首次重疾是特心,365天后得了特心, 赔付120%保额(严重脑中风后遗症仅限新发)。

以30岁、保终身、保额50万、30年缴费计算,附加后男性价格上涨9%,女性价格上涨8%。

属实不贵,有心脑血管疾病担忧的可以考虑。

3、疾病关爱金

60岁前,重疾多赔80%保额、中症多赔30%保额、轻症多赔20%保额。

以50万保额计算,附加后重疾多赔40万,中症多赔15万,轻症多赔10万。

价格方面,以30岁、保终身、保额50万、30年缴费计算,男性保费上涨27%,女性保费上涨了30%,想60岁前高赔付的考虑附加。

做个总结:

优势:

●重疾不分组2次赔

●不得重疾60岁后也能每天给钱

●附加心脑血管二次赔价格便宜

不足:

没有明显不足

3

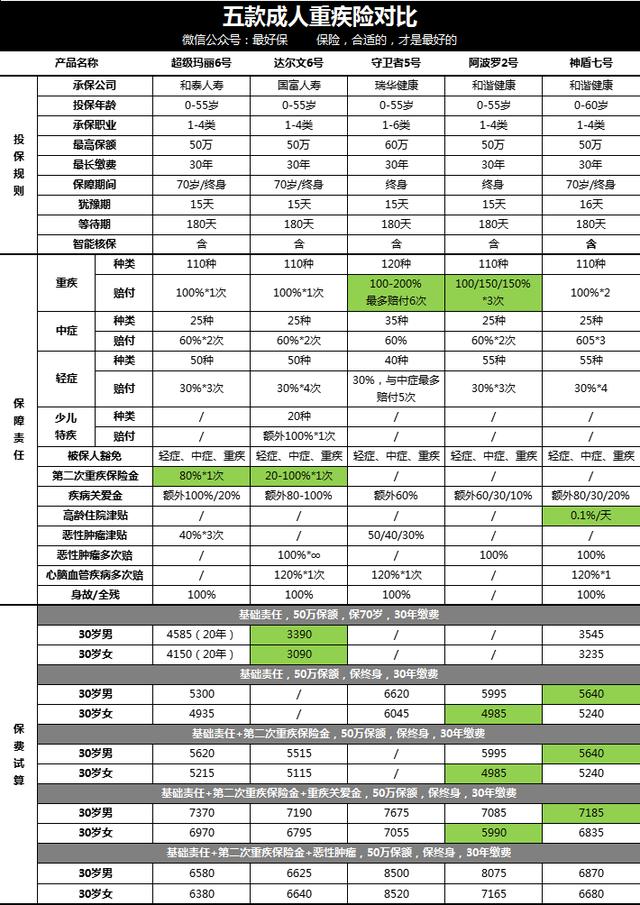

我们再和其他4款重疾对比下:

大家着重看标绿部分。

总结一下:

1)想保到70岁且多次赔付的,选神盾七号。

2)想保到基础责任保终身的,

男性选神盾七号,30岁男性,50万保额,价格在5600左右,保费低还多次赔。

女性更推荐阿波罗2号,从上图可以看出,同等保额同等缴费年限,三次赔付的阿波罗只比单次赔付的超级玛丽6号多50块。

当超级玛丽6号,达尔文6号附加了第二次重疾保险金后,还比阿波罗2号贵,赔付比例也没阿波罗2号高。

阿波罗2号完胜。

3)想癌症多次赔的,

选超级玛丽6号,有恶性肿瘤津贴,癌症治疗期间隔一年可赔40%的保额,间隔期更短,实用性更强,保费也更有优势。

4

总的来说,五款产品各有优势。

很多人总是挑花眼,很多人总想再等等。

但我一直认为,买保险要趁早,买就把保额买足。

适合你的,就是最好的。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫