编者按:

一、宏观数据解读

观点一:

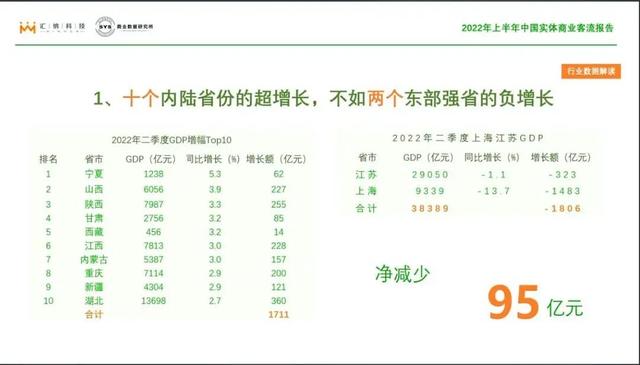

十个内陆省份的超增长,不如两个东部强省的负增长

通过深入分析,把二季度增长靠前的城市拉出来,然后对它的同比增长率以及增长额做汇总。可以看到,宁夏、山西等10个省市合计增长额是1711亿。但是,二季度GDP上海负增长1.1%,江苏负增长13.7%,那这两个省和直辖市合计是下降1806亿元。十个内陆省份的超增长减去这两个省市的负增长净减少95亿元。

观点二:

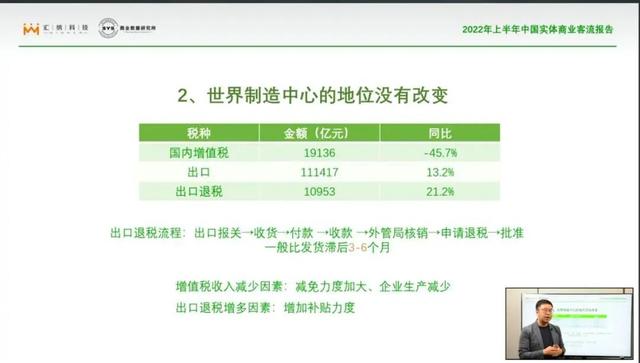

中国世界制造中心的地位没有改变

根据发布的上半年进出口数据和上半年的财政收支数据,注意到有两个数据很有意思,一个是国内增值税同比下降45.7%,出口退税正增长21.2%。国内增值税下降不奇怪,但是为什么会下降这么多,究竟是不是我国生产确实减少了?作为世界制造业中心,对外的出口如果减少,国内市场消化不了这么多商品,经济下行肯定会更严重。但是出口上半年是111417亿,跟去年同比正增长了13.2%。去年的进出口在前年基础上有很大的增长,今年在去年基础上还增长了13.2%,这是国家海关总署公布的数据。说明我们面向世界的出口并没有受到影响,而且还挺多。

观点三:

房地产风险正从房企向居民、银行传导

房地产的风险正在发生变化,原来房产风险更多的是企业自己的风险(没钱还利息、没钱付工资、没钱继续盖楼···),下一步就过渡到一些围绕着企业的供应商的风险(结不到货款、无法以房抵债、供应无法持续···),后来风险又开始向债务人、向银行、向发债机构传导,现在开始过渡到普通居民、购房者。老百姓心里肯定是非常非常焦虑的,所以就会形成一些群体性的事件,这会进一步对整个社会的安定,包括整个信心会产生影响。可以看到这样的风险正在传导,正在放大。

观点四:

三线小城的场均客流已超二线,逼近新一线

这是2022年上半年场均客流数据,各个级别城市进行对比,一线城市1.4万,这是因为上海和北京相继都出现了疫情,受到影响波动比较大,尤其像上海、北京在一线城市中间权重是比较高的;新一线城市是1.6万,比一线城市稍好一点;二线城市是1.5万;3线及三线以下城市也是1.5万,如果看具体的数字,其实有很多地区已经超过二线城市,和新一线基本持平。这是从来没有的变化,原来都是有个梯度的,但现在整个结构在发生变化,尤其对实体商业而言在发生变化。

观点五:

选址不看GDP,看客流

图中的“井”字格,纵轴是用总客流人次来作为城市消费能力的评估标准、参照系数,分成了强、中、弱三档。横轴是用GDP作为生产能力划分标准,GDP代表着一个地区的经济总产出,大于1.8万亿为强,1亿~1.8万亿之间为中,低于1万亿为弱。

“井”字格可以作为购物中心做一个项目的快速定义和判断,帮助核定相关指标。在组合商品时,面对生产强消费弱,消费强生产中等城市的商品结构一定也会有自己的特点,是不太一样的。也可以作为品牌到全国拓店布局判断的框架。另外,数据它不是不变的,生产不断的变化,数据也是在变化,现在给的数据是根据今年最新的数据给出的划分标准。

观点六:

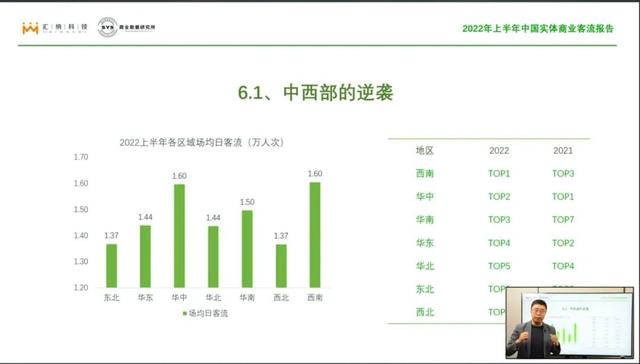

中西部的逆袭,藏富于民的浙江

上图是2022年上半年各个区域的场均日客流。华东是1.44,东北和西北略弱一点都是1.37,比较突出的西南1.6(云贵川、重庆)、华中1.6(湖南、湖北、河南),看他们的表现不一定是增长了多少,而是都在下降。可能觉得华南还不错,今年也没有太多受到疫情影响,那可能跟华南的竞争比较激烈有关系。场子比较多,竞争激烈,所以场均的客流数据不一定很好,但是反过来在西南、华中地区,还有成长的空间,竞争还没有那么激烈,所以相比之下每个场子的生存状态会更好一些。

再看数据的变化。2021年用的是全年的数据,西南在2021年的时候是排名第三,上跳到了排名第一;华中2021年的时候是排名第一,现在是第二,差不多;变化比较大的华南,2021年华南疫情受影响比较严重,所以是最后一名,今年也上升到第三了;华北、东北、西北排名靠后一点;华东从第二名下降到第四名。

在研究的过程当中,发现浙江的数据很有意思。我们特地找了两个年度的数据,一个是2020年的恢复,虽然疫情客流下降,但是整个年中和下半年表现还是很强劲的,在这里面浙江是非常突出的。恢复数据是用2020年9、10、11、12这四个月的平均客流数据除以2020年1月份客流的数据(1月份疫情还没有爆发,还是非常小的范围),100%以上认为恢复的不错,还不到100%,就认为还没有恢复。这些城市都是相对比较好的数据,除了北京是97%,而浙江112%,那就是说即使有疫情的影响,它还要比1月份多了12%,可见它的消费发展是不错的。再看2022年,上海周边的江浙这一带肯定都是受影响的,普遍大幅下降,但跟上海、江苏靠的这么近的浙江却只降35%。

浙江客流表现在两个年度当中都不错,这说明了什么,我们找了这两个数据来给大家一些解答。一个是社龄总额,与各个省比起来浙江处在第二的水平,社龄最高的江苏是4.3万亿,上海是1.8万亿,浙江是2.9万亿。另外,人均可支配收入浙江是5.7万,江苏是4.7万,福建是4.1万,北京、上海更高一些,分别为7.5万、7.8万。所以说浙江藏富于民,收入比较高,消费支出就比较好,客流也就比较稳定。

观点七:

场均客流持续下降,租金增长缺乏价值支撑

这些年来场均的日客流数据是持续下降的,从2019年的场均2.5,下降到2020年的2万,下降到2021年的1.85万,22年上半年统计出来的数据是1.5万。确实有个比较严峻的问题,就是租金增长是缺乏价值支撑的,如果说租金代表着购物中心铺位的价格,那价值就是它的场均客流。客户交租金肯定是看性价比,如果流量大,租金贵一点,获客成本还是低的,所以对他来讲性价比很高。但是如果说客流持续在下降,那支撑这个价格的价值基础就不牢靠。听说因为经营各种问题有些场子还在涨租金,不排除有一些经营的特别好的场子具备这样的能力,但是相对于大多数的场子还是比较缺少价格进一步增长的支撑。当你的价值在持续下降的时候,价格可能也很难坚挺得住,这是一个事实。

观点八:

实物商品线上销售占比突破25%天花板

现在看2022年,当然上半年有些特殊情况,但是“天花板”确实被打破了,25.9%。所以我个人是很好奇的,想看看到了下半年,当实体商业客流正常放开以后,这个数据会不会有所下降。还是说消费习惯养成已不可逆,那就又到了一个新的平台上,会迎来新的增长,我们拭目以待。

观点九:

年轻人就业形式严峻

目前失业率压力还是比较大。可以看到,16~24岁的城镇青年的失业率是19.3%,还是很高的,配合着数据来看,2019年到今年毕业的高校毕业的人数,是含本科生、硕士研究生和博士研究生的,2022年达到了1076万,是历年来最高的。通过这两个数据可以看出今年整个的就业压力肯定是有的。尤其是刚毕业的大学生,刚要进入城市去工作的小城青年,压力是有一些大。但是中国的人口也逐渐老龄化,而且出生率在下降,所以年轻人得对自己有信心,这个社会肯定是需要你们的,只是说短暂的出现了这样的问题。一方面政府肯定也会想办法,另一方面自己也要有一些学习、调整,寻找一些机会等等。整个社会对年轻人的需求不是减少了,是增多了,而且年轻人的整体供应是逐年在下降的,所以年轻人一定要有信心,不要着急。

观点十:

产业房地产化的因正转变为消费房地产化的果

产业房地产化前几年提的很多,制造业、商业企业、贸易类企业各行各业纷纷涉足房地产,整个产业都是搞房地产的,原来是那么个因,但是现在看到了消费房地产化的果。

这是统计局公布消费的占比情况。居住类占23.9%,光看这个数字可能没有什么感觉,可以看看与国际的一些对比。美国房价和收入比是4.0%,也就是说挣四年的钱就可以买房子,美国的房子还是比较便宜,地广人稀,大部分小城房子并不贵。日本是11.6%,日本跟东部的城市一样,人口密集,土地稀缺,房价也比较高。法国是10%,比日本低一点点。中国这个数字有点离谱,27.9%,翻了几乎三番。按揭在收入当中的占比,美国29%,日本66%,法国58%,中国就比较离谱了,223%,这个可能有一个关系,就是一个家庭贷款人是一个人,他的工资收入可能拿来还贷款是不够的,其实还贷款就是整个家庭的收入来还的贷款,双方的父母再加两个男主人、女主人六个人的钱包来还房贷,所以比值相对比较高的。

回头来看23.9%这个数据,或许可以总结为什么消费提升不上去。因为你的钱要拿来去还房贷,要拿去租房子,要拿去装修房子等等,围绕着住房的支出大了,一定就会把其他的减少。企业想再去转型做其他的业务,会发现市场很小,也没有办法去进一步的调整升级、调结构,会带来非常严重的问题。

观点十一:

消费促而未进

这两年谈了很多的消费促进,但是确实从结果来看并不理想,应该讲促而未进。2019年社零总额是41.2万亿,2020年因为疫情影响掉到了39.2万亿,2021年的时候涨到了44.1万亿,今年还是负增长的,下半年估计也挺难翻上去的,所以总是不断的波动,并没有一个稳定直线上升的趋势。我觉得促进消费的核心不在于有更多的消费设施,让购物更方便,这都不重要,关键还是让消费者口袋里面有钱,不是那么多的钱去还房贷,多出来的钱不用去教他怎么消费,每个人都特别明白自己要去怎么消费。

观点十二:

较低收入影响产业升级

大家可能说这是一个悖论,不生产出来,怎么可以增加收入。我觉得主要是结构性的调整,其实这些年来国内的总生产产出已经不低了,但是收入还是不高,尤其农民的收入这么些年来并没有发生特别大的变化,是生产的少了吗?并不是,只是说更多的国民总收入可能被划到了其他地方,比如做好基础设施,修更好的路、修更好的高铁、有更多的机场,增加在世界的竞争能力,这个我觉得都是对的。但是当这些基础设施已经很好的时候,是不是从政策上应该把这些收入更多的向老百姓来分配,让老百姓能够有更多的收入,他们有更多的收入以后,一定会往更高的消费去,这是一个规律。因为只有精神类消费,文化创意这方面的消费才无穷无尽的可以放大,这也正是整个产业要引导的方向,要发展的方向。

二、行业数据解读

如上图,新开的项目数据,除了2020年上半年是63个,然后持续是在228个、184个、147个,到今年的上半年是119个。估计下半年这个数据也不会很大,不会超过前面的。所以基本上发展是持续走低,大发展年代肯定是接近尾声了。

再看近期陆陆续续的商贸企业公布的半年报业绩预告,左侧基本上都是超市,右侧基本上都是百货公司、购物中心。永辉好一点,但是也是亏损的,-1.2亿。但是比之前亏的少一点,可能做了一些关店闭店的调整,减亏了9.6个亿。中百下降了709%,步步高下降了86%~90%,人人乐是减亏0.9亿,华联是增亏的,国光连锁是减亏的,苏宁易购数字还是有点大,-25~-27。再看百货这边,基本上来讲整体上都是呈现下降态势的,要么是亏损,要么就是亏损同比加大。

三、客流数据解读

如上图数据,这是2019年-2022年的场均日客流数据。2019年的时候还是比较高低有序的。到了2020年,疫情影响就开始发生变化了,一线降到了1.42,新一线降到了1.27,二线是1.3,三线是1.25,三线虽然跟二线加大了,但是跟新一线已经无差别。到2022年的上半年已经发生变化了,三线及以下是1.46,新一线也只是1.52,一线是特殊情况,反而降得更低。

通过这些数据可以看出三线城市相比新一线和二线城市似乎更有生命力,客流韧性会更好,会更稳定一些。所以一些在三四线城市加大布局实体商业的经营策略还是有道理的。当然并不是说做好三四线就一定能够超过一线/新一线,它是一个休养生息的地方,是避风的港湾。大家有一个基本盘托住,整个企业经营不发生坍塌式的风险,就还可以再调整发力,通过创新再去调整一线/新一线商场的经营。

2022年上半年还做了一个统计,把各线城市影响的程度分组,同比上升的一个组,在75%~100%之间算小幅下降,小于75%是显著下降。来看比值,一线城市里面小幅下降的是4个里面有3个,显著下降有1个,变动的比率是100%;15个新一线城市里面小幅下降的是11个,显著下降的是4个;30个二线城市有25个是小幅下降,有5个显著下降。同比上升的一线、新一线、二线完全没有,但是三线小城居然有10个同比上升,这挺难得的,大部分是214个小幅下降,显著下降的在244个里面只有20个。所以这两个数据放在一起,应该还是很清晰的能够说明三线作为一个避风港湾,作为实体商业的修养生息之地,应该被重视。

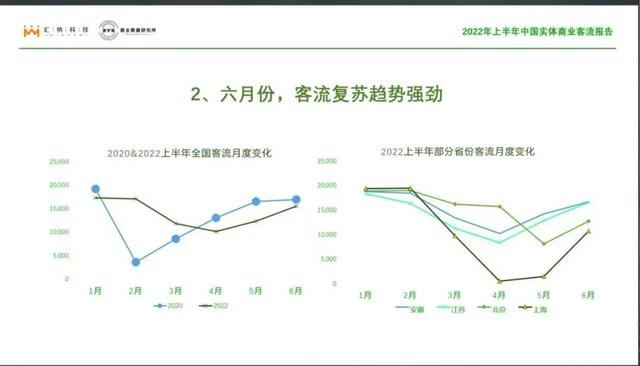

毫无疑问2022年6月份客流的复苏趋势是明确的,也是强劲的。可以看一下上图这两张表,绿色的这根折线是今年1~6月份的数据,蓝色的这条折线是2020年的上半年的数据。2020年上半年到了2月份是急降,3月、4月份就在强劲的反弹和复苏,到了5、6月份的时候,就追的差不多就平了,事实上到7、8月份是反超了的。今年的客流走势受疫情影响,可以看到是缓降,但是拖的时间相对比较长,但是5月份到6月份是有个明显的回升,这是全国的客流情况。

受这次疫情影响相对比较大的地区,数据波动更明显。选了安徽、江苏、北京和上海这几个城市,尤其是上海,4月份、5月份在底,到了6月份迅速反弹,但是反弹的数字还没有上去。北京、江苏、安徽都很明显。所以如果说命运无法抗拒,我们还是要整理精神,去把它看成是人生当中、生活当中、工作当中不可避免的一段经历,一起来经历这些事情,相互鼓励、相互打气,共同来度过特殊的时期。

商业体里面有不同的形态,分成奥莱、百货和购物中心。这一组的数据证明一个老发现,就是百货是加速式微的。百货2019年的时候场均客流是1.7万,2020年受影响0.9万,2021年恢复到1.2万,2022年0.9万,还是挺明显的。奥莱增长遇阻是一个新发现,17、18、19年的时候,奥莱发展是不错的,客流增长很快,到2020年的时候,虽然大家都下降,但是很明显奥莱下降的速度比较慢,原来奥莱跟购物中心的差距是1.5:2.4,到了疫情之后差距缩小了,可能因为奥莱处在相对城市边缘的地区,建筑又比较分散,大家愿意去购物,感觉更有安全感一些,这是其中一个原因,另外也有可能奥莱的货品、发展等等。但是我们看到今年,明显的发展速度在变慢。

百货是不大好,但是确实百货也要分情况来看,把它分成两个情况,一个在东南西北看看它的表现,第二个在各线城市里再看看他的表现。在东南西北里面,因为今年的上半年疫情影响都有一些下降了,那就看它下降的速度,东北下降22%,西南下降21%,华南下降16%,华东下降的比较厉害一点30%,华中也有23%,西北有25%,相比之下,华南、东北、西南这几个地区百货稍微好一点。

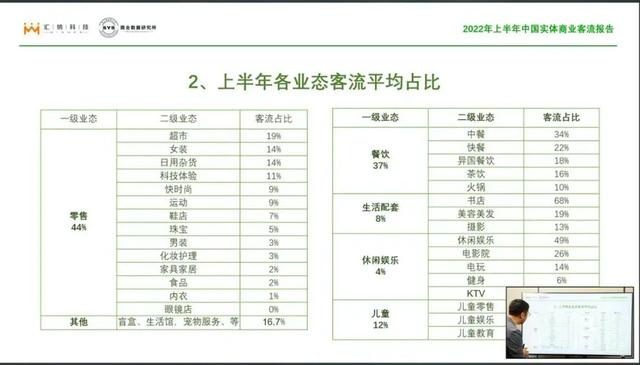

可以看到,平均游逛时长88分钟,就是消费者进到购物中心到离开购物中心的平均时间是一个半小时差不多,那么平均逛店的数量2.7家。关于每个业态占比,餐饮是占37%,儿童是占12%,零售仍然是占了44%。这个是不是跟大家的印象不一样,44%的客流占比是来自于零售,当然包括超市、服装、家居用品等,生活配套是8%,休闲娱乐是4%。每个业态的游逛时长统计到的数据可以做一做对比,餐饮是45分钟,儿童业态是32分钟,零售业态是21分钟,差不多20分钟左右一家店,生活配套是41分钟,休闲娱乐是42分钟,大概这么一个构成。

对一级业态的划分各公司不太一样。以上数据供大家参考,因为结构的差异,在东南西北一线、二线、三线城市的结构差异是非常巨大的,即使在相同的城市里面,在不同的商圈里面,不同定位的商场差异也是非常大的。

四、下半年预测

综合了数据和观点之后,关于下半年的预测有这样几个观点。

第一,客流逐渐恢复,但消费增长的基础没有夯实。

1)居民收入增长:并无明确预期;

2)货币增值:

3)大宗消费的带动:住房带动因素减弱;

4)政府加大投资转变为居民收入,存在一定的滞后性和不均衡性。

第二,不同项目间的客流表现将加大分化。

1)品牌谨慎拓展策略和店铺优化策略,都将导致优势项目更具招商优势,并持续转化为客流优势;

2)优势项目包括城市核心地段的核心项目、占据区位便利的社区店项目、服务细致和敢于创新的项目;

3)困难项目将叠加信心因素、费用因素、人才因素加速衰退;

第三,革新速度因生存和竞争压力大幅加速。

具体表现在:

1)资产归属方式变革:由单一、具体权属人向多元、抽象权属人转变;

2)计租方式变革:由固定租金为主,逐步增加联营抽成、流量计租方式;

3)组织和分工方式变革:

4)拓展模式的变革。房地产主导将转变为经营主导。

总结

从世界范围来看,中国制造的门类齐全优势,系统配套优势,还有本地市场优势的格局目前看没有变化。

中国仍然是世界上最大的制度和文化最统一的单一的大市场。

中国人勤劳、拼搏和改善自身生活水准的上进心没有改变。

中国的公路、铁路、互联网这些基础设施仍然是全世界最大的、最新的,也是最好的。

2022年不管有多么困难,下半年还得继续加油,加油,加油!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫