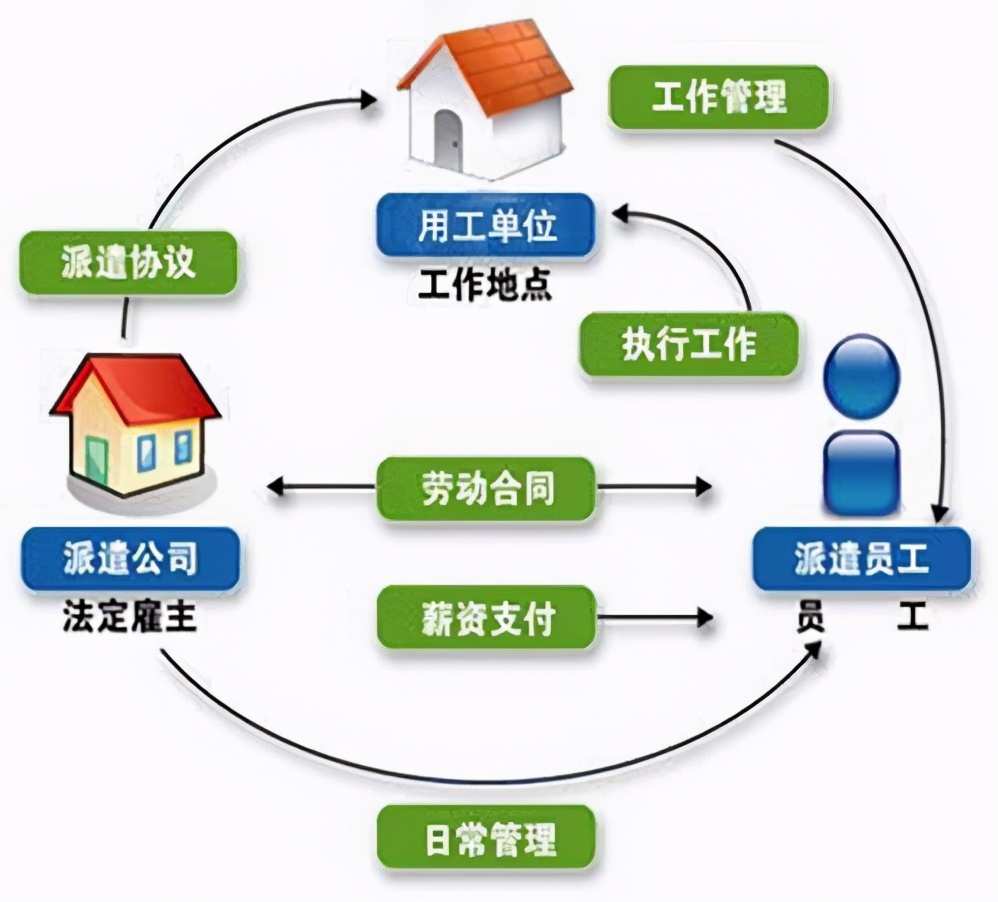

劳务派遣又称为人力派遣,是指劳务派遣单位与被派遣劳动者订立劳动合同,把劳动者派向其他用工单位,再由其用工单位向派遣单位支付服务费用的一种用工形式。

劳务派遣最大特点:劳动关系与用工关系相分离。

劳务派遣单位是本法所称用人单位,应当履行用人单位对劳动者的义务。劳务派遣单位派遣劳动者应当与接受以劳务派遣形式用工的单位(以下称用工单位)订立劳务派遣协议。

劳务外包

劳务分包属于建筑工程分包范畴,是指施工总承包企业或专业承包企业即劳务作业发包人将其承包工程的劳务作业发包给劳务承包企业即劳务承包人完成的活动,劳务分包是以提供劳务为目的的分包,它是承包人内部劳务清包(包人工)的一种形式。

02、相同之处

实际用工单位或发包单位都不与劳动者签订劳动合同 。

03、不同之处

(1)服务性质不同

对用工单位而言,劳务派遣公司提供的是派遣工;而劳务外包提供的却是针对某个相对独立项目的全部劳务服务。

(2)用工需求不同

对劳务派遣而言,用工单位需要的是派遣公司为自己提供约定数量的“派遣工”,至于派遣工完成多少工作量,这与派遣公司并不相关。对劳务外包而言,发包单位需要的是外包

公司为自己完成约定的“工作量”,至于承包方使用多少劳动力,这与发包单位没有实质关系

(3)用工范围不同

劳务派遣是为用工单位提供特定岗位而非特定项目的派遣员工,而派遣工通常只占某个相对独立项目用工总数的一部分。劳务外包却是为用工单位提供特定项目而非特定岗位的外包员工,并且外包员工应该占整个项目用工数量的全部。

(4)合同性质不同

劳务派遣签订的是劳务派遣合同,劳务外包签订的是劳务外包合同,服性质不同协议性质也完全不同。劳务派遣协议中用工单位是以派遣公司提供的派遣工数量结算费用,结算方法是“工作人数乘单价”。劳务外包协议中发包单位依据承包方完成的工作量结算费用,结算方法是“工作数量乘单价”。

(5)结算标准不同

劳务派遣服务的结算标准是“劳动力”,是“员工数”;劳务外包服务的结算标准

是“工作量”,是“项目数”。

(6)管理角色不同

劳务派遣单位员工接受的是用工单位的管理,即便某个管理人员本身也是派遣员工,但他代表和行使的仍然是用工单位的管理职能。劳务承包单位员工接受承包单位的管理,发包企业并不参与对承包单位员工的直接管理。

(7)服务主体不同

劳务派遣单位必须是严格按照劳动合同法和公司法相关规定设立,注册资本不得少于200万元的法人实体。劳务外包中的承包方可以是法人或其他实体,也可以是个人(不建议发包给个人,实际中个人外包往往会被判为劳动关系)。

(8)相互关系不同

劳务派遣是三方合作关系,派遣员工与派遣单位与用工单位都存在法律关系。用工单位应该与派遣员工就工作岗位、劳动纪律、奖金计算、安全生产、保守商密等事项签订岗位职

责协议。劳务外包只是发包方与承包方的双方发生关系,发包方与承包方员工之间并不存在任何法律关系,也无须签订任何协议。

(9)适用法律不同

劳务派遣作为一种用工形式,派遣方、用工方、派遣工三方关系处理适用劳动合同法。劳务外包作为一个经营服务项目,发包方承包方之间关系处理适用合同法。

(10)违法后果不同

劳务派遣关系中,如果因为工作给派遣员工造成损害时,劳务派遣单位与用工单位按《劳动合同法》必须承担连带赔偿责任。劳务外包服务中,发包方与承包方的员工并不直接发生法律关系,除必须确保能提供必要的安全生产条件以外,无须对承包方员工承担任何法律责任。

(11)税收政策适用不同

①行业不一样,劳务派遣是现代服务项下商务辅助服务,建筑劳务分包是建筑服务;

②适用税率/征收率不一样

一般纳税人:

劳务派遣可以全额按6%征税,也可以差额按5%;建筑劳务分包一般计税按9%,简易计税方法按3%。

小规模纳税人:

劳务派遣可以全额3%(自2020年3月1日至12月31日可以选择按1%的征收率全额征收增值税),也可以差额5%。建筑劳务分包3%征收率。

③开具发票

劳务派遣一般计税方式下,可以全额开具专用发票,差额计税方式下,差额部分开具普票,其中选择差额纳税的,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具增值税普通发票。

建筑劳务分包不可以差额开票,自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

④建筑企业接受服务区别

建筑企业接受劳务分包可按规定享受差额政策(预缴差额和简易计税交税差额),接受劳务派遣服务不允许享受差额政策。

⑤印花税

劳务派遣合同非印花税应税凭证,不征收印花税。

建筑工程施工过程中的劳务分包合同需要按建筑工程承包合同缴纳万分之三的印花税。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫