普华永道关于消费券的会计处理

随着越来越多企业应用财政部发布的新收入准则,普华永道推出【新收入准则应用锦囊】,以案例或问答形式为大家阐明新收入准则相关会计处理。

案例

向终端消费者提供现金抵扣券,是否属于应付客户对价?

A公司通过直营店和零售商B公司分别向终端消费者销售巧克力。

情景一

2020年10月开始,A公司向终端消费者提供无门槛现金抵扣券,消费者在A公司的直营店每购买一袋巧克力即可当场使用10元现金抵扣券。A公司通过此方式促进巧克力销量从而提高销售额。

情景二

零售商B是向终端消费者销售巧克力的主要责任人。2020年10月开始,A公司通过广告平台直接向终端消费者发放无门槛现金抵扣券,消费者在零售商B的门店每购买一袋巧克力即可使用10元现金抵扣券。A公司过去曾提供过类似的优惠券。在2020年10月,A公司向零售商B交付1000袋巧克力,合同价格共计5万元。A公司将针对终端消费者兑换的抵扣券向零售商B进行补偿。

情景三

零售商B公司是A公司的销售代理人,B公司按照最终销售额的10%向A公司收取佣金。2020年10月开始,B公司向终端消费者提供无门槛现金抵扣券,消费者在B公司的门店每购买一袋巧克力即可使用10元现金抵扣券。B公司通过此方式促进巧克力销量从而从A公司赚取更多佣金。

会计处理相关考虑事项

在情景一、情景二和情景三下发放的优惠券应该如何计量?

要点解析

情景一

终端消费者是A公司的客户,A公司向客户发放的现金抵扣券属于应付客户的对价,直接抵扣消费者应支付的对价。A公司在2020年10月由其直营店向终端消费者交付巧克力而确认收入时,应根据消费者实际支付的对价确认收入金额,即交易价格扣除使用现金抵扣券后的金额。

情景二

零售商B是A公司的“客户”,终端消费者是零售商B的客户,因而终端消费者是A公司的“客户的客户”,A公司向“客户的客户”发放的现金抵扣券也属于应付客户的对价,除非该对价是为获得任何可明确区分的商品或服务。A公司在2020年10月向零售商B交付巧克力而确认收入时,A公司因为消费者来使用现金抵扣券而需给予零售商B的补偿金额此时是不确定的,A公司应根据可变对价指引对优惠券的预计补偿金额进行估计。A公司应根据历史经验估计优惠券的使用情况并相应抵减出售巧克力予零售商B的交易价格。

例如:A公司历史上发放优惠券的使用率为80%,即A公司出售给零售商B的1,000袋巧克力中,预计有800袋消费者会使用优惠券,即A公司预计会因为消费者使用优惠券而需补偿零售商B共8000元(800×10);所以在2020年10月A公司应根据交易金额并扣除估计的优惠券补偿金额后确认收入42,000元(即50,000元-8000元)。

情景三

零售商B需要识别其客户,以便判断优惠券是否代表应付客户的对价。下列情形都会表明优惠券是应付给客户的对价:

1.零售商B判断终端消费者为其客户;或

2.零售商B判断终端消费者并非其客户,但是其发放的优惠券实质上是支付给客户的对价,例如零售商有义务代替A公司发放给终端客户(如根据与A公司的合同约定)。

如果符合上述任何一种情形,零售商B就应将优惠券抵减其代理佣金的收入,因为零售商B并未因此从客户获得任何可明确区分的商品或服务。相反,如果优惠券不是应付客户的对价,在此情形下则通常应确认为销售费用。

A

会计准则及相关规定速递

《企业会计准则第14号——收入》(2017年修订)第十九条

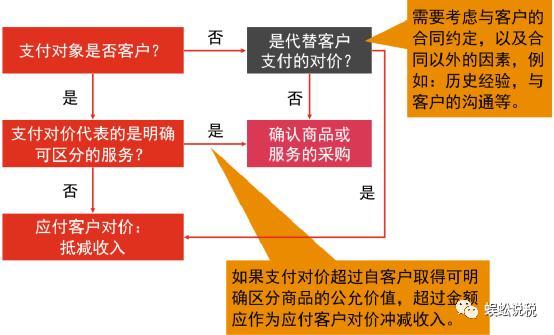

企业应付客户(或向客户购买本企业商品的第三方,本条下同)对价的,应当将该应付对价冲减交易价格,并在确认相关收入与支付(或承诺支付)客户对价二者孰晚的时点冲减当期收入,但应付客户对价是为了向客户取得其他可明确区分商品的除外。

企业应付客户对价是为了向客户取得其他可明确区分商品的,应当采用与本企业其他采购相一致的方式确认所购买的商品。企业应付客户对价超过向客户取得可明确区分商品公允价值的,超过金额应当冲减交易价格。向客户取得的可明确区分商品公允价值不能合理估计的,企业应当将应付客户对价全额冲减交易价格。

《企业会计准则第14号——收入》应用指南(2018年修订)

企业在向客户转让商品的同时,需要向客户或第三方支付对价的,应当将该应付对价冲减交易价格,但应付客户对价是为了自客户取得其他可明确区分商品的除外。这里的应付客户对价还包括可以抵减应付企业金额的相关项目金额,如优惠券、兑换券等。这里的第三方通常指向企业的客户购买本企业商品的一方,即处于企业分销链上的“客户的客户”,企业有义务向该第三方支付款项,则企业向该第三方支付的款项也应被视为应付客户对价进行会计处理。应付客户对价中包含可变金额的,企业应当根据本准则有关可变对价的相关规定对其进行估计。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫